「水商売だとカードローンの審査に落ちる」「夜職はローン組めないと言われた」

そんな話を耳にして、申込みをためらっている方は少なくありません。

結論からお伝えすると、夜職(水商売・キャバ嬢・ホスト・ナイトワーク従事者など)でもカードローンは借りられる可能性が十分にあります。ただし、申し込む金融機関の種類や審査の通り方には、夜職ならではのポイントがあるのも事実です。

本記事では、夜職で働く方がカードローンに申し込む前に知っておきたい情報を、不安の解消から実際の比較、申込みのコツ、店バレ防止策まで一通り整理しました。

- 夜職でもカードローンが借りられる理由と、借りやすい金融機関の特徴

- 「夜職はローンを組めない」と言われる本当の理由と、それを覆す具体策

- 夜職に適した大手消費者金融5社の比較と、それぞれの向き不向き

- 在籍確認で店バレ・親バレを防ぐための実務的な手順

- 借りる前に検討したい4つの選択肢と、無理のない返済計画の立て方

「とにかく今すぐ借りられる先を知りたい」という方は、後述の比較セクションから読み進めていただいて構いません。ただし、申込前にどのような点が審査で見られているかを把握しておくと、不要な審査落ちを避けられます。お時間が許す方は、最初から順に目を通してみてください。

執筆にあたっては、日本貸金業協会の公開情報、各カードローン会社の公式ガイドライン、金融庁が公表する貸金業に関する資料を主要な参照元としています。SNS・知恵袋に寄せられている当事者の声も補足的に取り入れ、実態とのギャップが生じないよう構成しています。

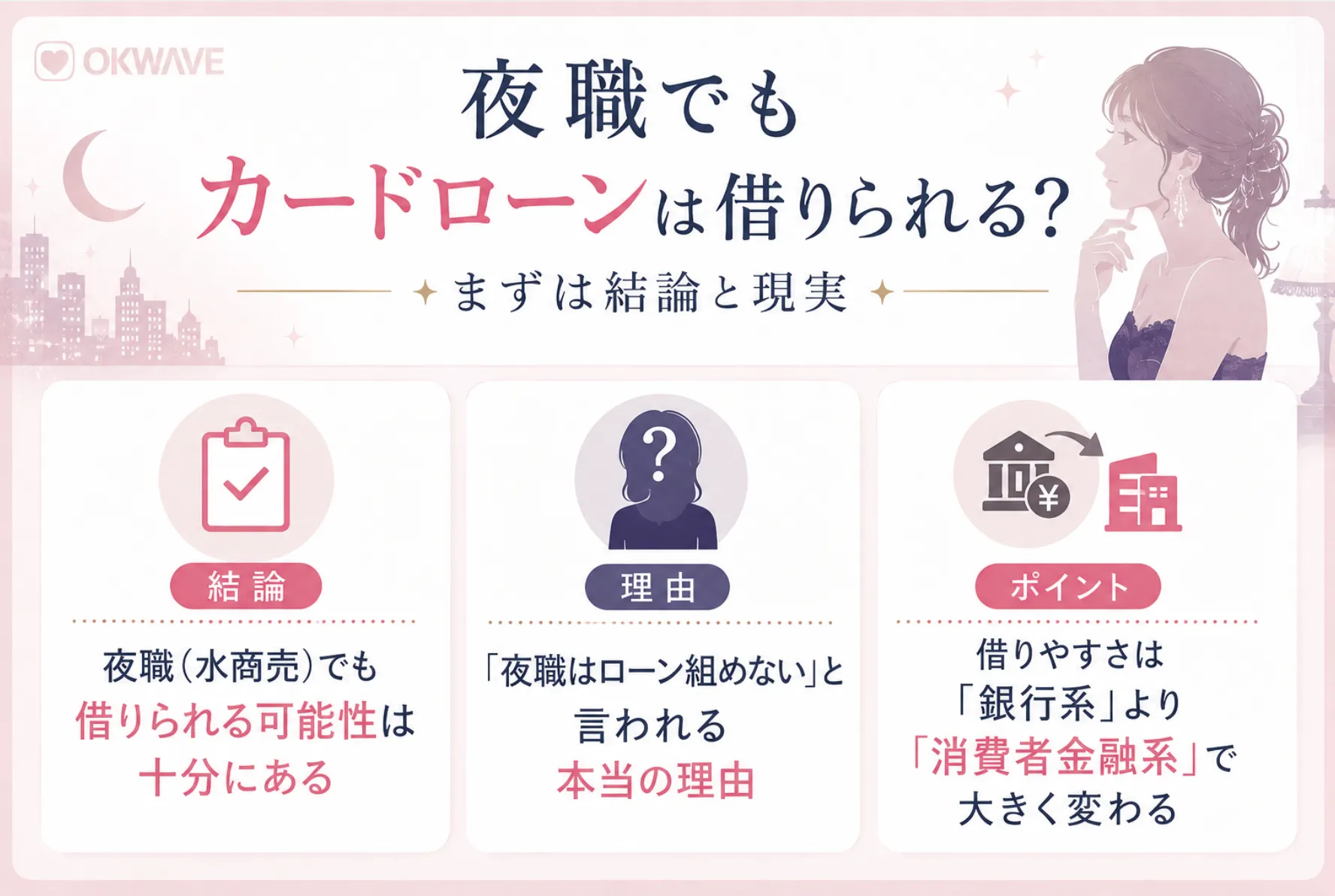

夜職でもカードローンは借りられる?まずは結論と現実

カードローンに申し込もうとしたとき、夜職の方が最初に気にするのは「そもそも審査に通るのか」という点でしょう。

ここでは、夜職とカードローンの相性についての結論と、「ローンを組めない」という噂が広まっている背景、そしてどんな金融機関を選べば借りやすいのかを順に整理します。

結論:夜職(水商売)でも借りられる可能性は十分にある

カードローン審査で重視されるのは「申込者の職業の種類」そのものではなく、「安定した継続収入があるかどうか」「過去の借入・返済に問題がないか」という2点です。夜職であっても、毎月一定の収入があり、過去に大きな延滞や債務整理の履歴がなければ、審査に通る可能性は十分にあります。

大手消費者金融各社の申込条件を確認すると、申込資格には「20歳以上で、安定した収入がある方」と記載されているケースがほとんどです。ここに「夜職を除く」「水商売を除く」といった文言が入っているわけではありません。アルバイト・パート・派遣社員・契約社員・個人事業主・フリーランス・自営業など、雇用形態の幅広い方が利用対象になっているのが大手消費者金融の特徴で、夜職もこの枠組みの中に位置づけられます。

実際、消費者金融各社の公式メディアや公的相談窓口の説明でも、「夜職だから一律に審査に落ちる」とは言われていません。アイフルの公式メディアでも、夜職で安定した収入がある方は申込み可能であることが明記されています。

「キャバクラ勤務だけど、アコムで通った」「ホストでもアイフルで借りられた」というSNSの声も実際に見つかります。逆に、夜職だからではなく、他社借入が多すぎて落ちたという声も。職業よりも全体のバランスが見られていると考えるのが現実的です。

「夜職はローン組めない」と言われる本当の理由

「夜職はローンが組めない」という話が広く出回っているのには、いくつかの背景があります。完全な誤情報ではなく、一部は事実を含んでいるため、整理して理解しておきましょう。

①収入を証明しにくいケースが多い

夜職の中には、給与明細が発行されない、源泉徴収票がない、確定申告をしていないといったケースが少なくありません。カードローン会社は申告された収入額を確認できないと、与信枠を設定しづらいため、結果として希望額が下りない・否決されることがあります。これは「夜職だから」というよりも「収入を証明できないから」というのが正確な理由です。

②勤続年数が短く見られがち

夜職の業界は人の出入りが多く、同じ店に長く勤めるとは限らないのが実情です。勤続年数が短いと「収入の継続性」が判断しづらく、審査でマイナスに働く場合があります。とくに住宅ローンや高額の自動車ローンでは影響が大きく、ここから「夜職はローンが組めない」という印象が広がっていきます。

③銀行カードローンの審査基準が厳しめ

銀行系のカードローンは、金利が低い分、審査基準が消費者金融より厳しい傾向にあります。安定収入の継続性や勤続年数を重視するため、夜職だと否決されるケースも実際にあります。ただし、これは「銀行カードローンに限った話」であり、消費者金融カードローンには同じ基準が当てはまりません。

④住宅ローン・自動車ローン・医療ローンとの混同

「ローンが組めない」という体験談を細かく見ると、住宅ローンや自動車ローンを指していることが少なくありません。長期返済のローンは審査基準も厳しいため、夜職だとハードルが上がります。ただし、これとカードローン(消費者金融系の短期借入枠)はまったく別の話です。

⑤過去の信用情報に問題があるケース

夜職以外の理由で過去にカードの延滞や債務整理をしている場合、信用情報機関に記録が残ります。この記録は最長5〜10年程度残り、その間は職業に関わらず審査が厳しくなります。ここを「夜職だから落ちた」と誤解しているケースも少なくありません。

逆にいえば、収入の証明手段を整え、消費者金融カードローンから無理のない金額で申し込めば、夜職でも審査に通る可能性は大きく開けます。「組めない」と思い込んで申込みを諦めてしまう前に、自分のケースに当てはまる要因がどれかを把握することが大切です。

借りやすさは「銀行系」と「消費者金融系」で大きく変わる

カードローンは大きく分けて「銀行カードローン」と「消費者金融カードローン」の2系統があります。夜職で働く方が借入を検討する場合、この違いを理解しておくと、無駄な審査落ちを避けやすくなります。

| 項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 金利の目安 | 年1.5〜14.5%程度 | 年3.0〜18.0%程度 |

| 審査スピード | 翌営業日以降が多い | 最短即日対応 |

| 夜職への対応傾向 | 厳しめ | 柔軟 |

| 在籍確認 | 電話確認あり | 原則電話なし |

| 無利息期間 | 基本なし | 初回30〜365日あり |

| 総量規制 | 対象外(自主規制あり) | 対象(年収の3分の1まで) |

表を見ると分かる通り、夜職で「すぐに借りたい」「店バレを避けたい」というニーズには、消費者金融カードローンの方が適しています。金利は銀行系より高めですが、無利息期間を活用すれば短期返済の場合は実質的な利息負担を抑えられます。一方、銀行系は金利の低さが魅力ですが、夜職の方には審査が厳しめで、申込みから契約まで時間もかかります。

本記事では、夜職の方が現実的に借りやすい大手消費者金融カードローン5社を中心に紹介していきます。ただし、すでに信用情報に大きな問題がない・他社借入も少ない、という方であれば、銀行系の選択肢も検討の余地があります。自分の状況に近い方を選びましょう。

夜職とカードローンの関係|審査における雇用形態の扱い

夜職と一口に言っても、雇用契約の形は店舗や働き方によって大きく異なります。カードローン審査ではこの「雇用形態」が見られるため、自分がどの区分に該当するのかを把握しておくと申込みがスムーズになります。

夜職の雇用形態(個人事業主・業務委託・正社員)で何が違うか

夜職の雇用形態は、大きく3つに分かれます。それぞれカードローン申込時の扱いが異なるため、自分のパターンに合わせた申告をすることが重要です。

【最多パターン】個人事業主・業務委託

キャバクラ・ホストクラブ・スナック・風俗業界では、雇用契約ではなく業務委託契約を結んでいるケースが大半です。この場合、申込時の職業欄は「個人事業主」「自営業」と申告するのが正しい扱いになります。給与明細の代わりに「報酬明細」が発行されることが多く、確定申告書の控えが収入証明として有効です。

アルバイト・パート(直接雇用)

ガールズバー・大衆店・コンカフェなどでは、直接雇用としてアルバイト契約を結んでいることがあります。この場合は他の業界のアルバイトと同じく「給与所得者」として扱われ、給与明細や源泉徴収票が収入証明になります。雇用契約書があるかどうかを店舗に確認しておきましょう。

正社員・契約社員

大型のチェーン店や法人運営の店舗では、社員契約を結ぶケースもあります。この場合は通常の会社員と同じ扱いとなり、源泉徴収票・在籍証明書などの書類が揃いやすく、カードローン審査では最も有利です。

注意したいのは、自分の雇用形態を実際とは違う形で申告しないことです。「正社員と書いた方が通りやすい気がする」と虚偽申告すると、書類確認の段階で発覚し、即時否決の対象となります。雇用形態は事実に沿って正直に書くのが、結果的に審査通過への近道です。

銀行カードローンと消費者金融カードローンの違い

前のセクションでも触れましたが、銀行系と消費者金融系で審査の通り方は大きく異なります。ここでは夜職の方が知っておくべき具体的な違いをもう少し深掘りします。

銀行カードローンは、銀行法に基づいて運営されており、総量規制(年収の3分の1までしか貸せない規制)の対象外です。一方で、各銀行は自主規制として「過剰貸付防止」のガイドラインを設けており、警察庁データベースへの照会も2018年以降義務付けられているため、即日融資には対応しないのが一般的です。審査では勤続年数の長さ、収入の安定性、信用情報の状態を重視し、夜職のように勤続年数が読みにくい職業には慎重な姿勢を取る傾向があります。

消費者金融カードローンは、貸金業法に基づく総量規制の対象で、年収の3分の1までしか借入できません。その代わり、審査スピードは速く、申込みから最短20〜30分程度で結果が出るケースもあります。雇用形態の幅も広く、アルバイト・パート・個人事業主・業務委託など、夜職に該当する方の多くが申込対象に含まれます。在籍確認も原則として電話なし(書類確認のみ)で進められる会社が増えており、店バレリスクを抑えやすいのもメリットです。

キャバクラ・ホスト・風俗業界それぞれの審査傾向

夜職の中でも、業界によって審査時に注意すべきポイントが微妙に異なります。各業界ごとの傾向を整理しておきましょう。

キャバクラ・クラブ・ラウンジ勤務

業界としては最も申込件数が多く、消費者金融各社にとっても「想定内」の職業です。屋号や店舗名を正直に申告すれば、職業を理由とした否決はほぼありません。報酬明細・通帳の入金履歴・確定申告書のいずれかを収入証明として用意できると、希望額の獲得につながりやすくなります。

ホスト・メンズコンカフェ勤務

キャバ嬢と同様、業務委託契約が大半です。男性ホストの場合、本指名の波が大きく月収の上下が激しいため、直近の安定収入額を控えめに申告する方が結果的に審査でプラスに働くこともあります。掛けの売掛金は収入として申告できないため、自分が実際に受け取った報酬額を基準にしましょう。

スナック・ガールズバー・コンカフェ勤務

店舗規模が小さいケースが多く、業務委託・アルバイトどちらも混在します。給与振込が「店長個人名義」の口座から行われている場合、通帳の入金履歴を収入証明にしづらいことがあるため、店舗側に書類発行を依頼できるかを事前に確認しておくとよいでしょう。

風俗業界(ソープ・デリヘル・ヘルス等)

業界の特性上、店舗名を申告することに抵抗を感じる方が多いですが、屋号(店舗名)は申告する必要があります。多くの消費者金融では、業務委託契約として扱われ、職業欄は「個人事業主」「自営業」と記載するケースが一般的です。確定申告をしている場合、その控えがあると審査がスムーズに進みやすくなります。

デリバリーヘルス・出張型業態

勤務地が固定でない業態の場合、「勤務先住所」は所属事務所や本部の住所を記載します。在籍確認の電話番号も事務所の代表番号を申告することになるため、事前に店舗側へ「カードローンの在籍確認の電話が来るかもしれない」と一言伝えておくと、対応がスムーズです。

業界ごとの審査傾向はあくまで「平均的な目安」です。最終的な判断は、申込者の収入・他社借入・信用情報を総合した結果で決まるため、業界を理由に最初から諦める必要はありません。逆に「この業界なら絶対に通る」と断言できる根拠もないため、過度な期待もせず、無理のない金額で申し込むことが大切です。

夜職におすすめのカードローン5選【比較ランキング】

ここからは、夜職の方が現実的に申込みしやすい大手消費者金融カードローン5社を紹介します。いずれも上場企業またはメガバンク系列で、貸金業登録を受けて運営されている正規の業者です。「夜職だから絶対に通る」という保証はありませんが、申込資格に夜職が排除されていない、在籍確認の柔軟性が高い、無利息期間がある、といった点で夜職と相性が良い5社です。

比較一覧表(融資スピード・無利息期間・在籍確認方法)

まずは5社を一覧で比較します。詳細は各社の解説で確認してください。

| 会社名 | 金利(年) | 融資スピード | 無利息期間 | 在籍確認 |

|---|---|---|---|---|

| アコム | 3.0〜18.0% | 最短20分 | 30日 | 原則電話なし |

| アイフル | 3.0〜18.0% | 最短18分 | 30日 | 原則電話なし |

| プロミス | 4.5〜17.8% | 最短3分振込 | 30日 (初回借入翌日から) | 原則電話なし |

| レイク | 4.5〜18.0% | 最短25分 | 60日 / 180日 | 原則電話なし |

| SMBCモビット | 3.0〜18.0% | 最短即日 | なし | WEB完結で電話なし |

5社いずれも、原則として電話による在籍確認を行わないか、書類確認に代替できる仕組みを用意しています。夜職の方が最も気にする「店バレ」のリスクを低く抑えられる点は、銀行カードローンとの大きな違いです。次の各社解説では、それぞれの特徴と向いている人を整理していきます。

アコム

アコムは三菱UFJフィナンシャル・グループの大手消費者金融で、消費者金融カードローンとしては国内最大級のシェアを持ちます。「はじめてのアコム」のキャッチコピーで知られ、初めて消費者金融を利用する方の選択肢として歴史的にも定番です。

| 金利 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 融資スピード | 最短20分(申込時間による) |

| 無利息期間 | 契約日翌日から30日間 |

| 在籍確認 | 原則電話なし(書類確認が基本) |

| 申込資格 | 20歳以上で安定した収入と返済能力を有する方 |

アコムは原則として電話による在籍確認を実施しておらず、収入証明書類などの提出で代替できる点が夜職の方に支持されています。アプリ完結で申込み・借入・返済まで対応でき、夜職の生活リズムに合わせて使いやすいのも特徴です。無利息期間が「契約日の翌日から」起算される点も覚えておきましょう。利用予定日が決まっている場合は、申込み日を逆算するとよりお得に活用できます。

初めて消費者金融を利用する方、業界最大手の安心感を重視する方、申込みから借入までスピーディーに済ませたい方。三菱UFJ系列という信頼性を重視するなら第一候補です。

アイフル

アイフルは独立系の大手消費者金融で、銀行グループに属さない自社運営の強みを持ちます。公式メディアでも夜職向けのコラムを発信しており、業界としての夜職への対応経験が豊富です。

| 金利 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 融資スピード | 最短18分(申込時間による) |

| 無利息期間 | 契約日翌日から30日間 |

| 在籍確認 | 原則電話なし |

| 申込資格 | 満20歳以上69歳までで定期的な収入と返済能力を有する方 |

アイフルは申込みから最短18分で融資可能というスピードが強みで、急な出費に対応しやすいのが特徴です。WEB完結で申込みから契約・借入・返済まで完了でき、ローンカードの郵送を避けることもできます。郵送物を自宅に届かせたくない方や、家族と同居している方には大きなメリットです。原則として電話での在籍確認を実施していない方針も明示されており、勤務先への連絡を避けたい夜職の方に支持されています。

スピード重視で借入したい方、家族や同居人にバレずに利用したい方、独立系の柔軟さを期待する方。郵送物・電話確認のリスクを最大限抑えたい方の第一候補になります。

プロミス

プロミスはSMBCグループ(三井住友フィナンシャルグループ)の大手消費者金融で、SMBCコンシューマーファイナンスが運営しています。グループの信頼性と利便性で高い評価を集めています。

| 金利 | 年4.5〜17.8% |

|---|---|

| 借入限度額 | 1万円〜500万円 |

| 融資スピード | 最短3分(振込キャッシング) |

| 無利息期間 | 初回借入翌日から30日間 |

| 在籍確認 | 原則電話なし |

| 申込資格 | 年齢18〜74歳の本人に安定した収入のある方 |

プロミスは「無利息期間が初回借入の翌日から起算される」点が他社と異なる特徴です。契約だけ先に済ませて、実際に借りるタイミングを後ろにずらせるため、無利息期間を最大限活用したい方に向いています。また、上限金利が17.8%と他社よりわずかに低めに設定されており、長期利用を想定する場合の総返済額で有利になりやすい設計です。三井住友銀行系列の安定感を重視する方からも選ばれやすい1社です。

無利息期間を最大限活用したい方、上限金利の低さで選びたい方、SMBC系の安心感を重視する方。短期間で完済できる見込みがある夜職の方には費用面でメリットが大きい選択肢です。

レイク

レイクは新生フィナンシャル(SBI新生銀行グループ)が運営する消費者金融カードローンで、業界最長クラスの無利息期間を提供している点が大きな特徴です。

| 金利 | 年4.5〜18.0% |

|---|---|

| 借入限度額 | 1万円〜500万円 |

| 融資スピード | 最短25分 |

| 無利息期間 | 60日(WEB申込)/180日(5万円まで) |

| 在籍確認 | 原則電話なし |

| 申込資格 | 満20歳以上70歳以下で安定した収入のある方 |

レイクの最大の強みは、無利息期間の長さです。WEB申込みで契約金額にかかわらず60日間が無利息、また5万円までの借入であれば180日間も無利息で利用できる商品が用意されています(適用条件があります)。少額・短期の借入を予定している夜職の方にとって、実質的に金利負担なしで借りられる可能性がある点が魅力です。一方で長期の借入を想定する場合は、無利息期間終了後の通常金利での返済となるため、計画的な利用が前提となります。

少額・短期で借りて早期に返済する見込みがある方、無利息期間の長さを最大限活用したい方。「次の給料日まで5万円だけ」というような短期ニーズには相性が良い1社です。

SMBCモビット

SMBCモビットはSMBCグループ(三井住友フィナンシャルグループ)が運営する消費者金融カードローンで、「WEB完結申込」というオプションを業界に先駆けて導入した会社として知られています。

| 金利 | 年3.0〜18.0% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 融資スピード | 最短即日(申込時間による) |

| 無利息期間 | なし |

| 在籍確認 | WEB完結なら電話・郵送物なし |

| 申込資格 | 満20歳〜74歳で安定した定期収入のある方 |

SMBCモビットの「WEB完結申込」は、勤務先への電話確認・自宅への郵送物の両方を回避できる仕組みです。条件として、三井住友銀行または三菱UFJ銀行の口座を持っていること、社会保険証または組合保険証を提示できること、などが求められるため、誰でも使えるわけではありません。条件を満たせる場合は、店バレ・親バレリスクを最も抑えやすい選択肢の1つになります。無利息期間は設定されていないため、初回コストの面では他4社より不利です。

勤務先への電話確認と郵送物を確実に避けたい方、WEB完結の条件(三井住友銀行または三菱UFJ銀行口座+保険証)を満たせる方。職場や家族にバレるリスクをゼロに近づけたい方の選択肢です。

夜職のカードローン審査で見られる5つのポイント

カードローン会社は、申込内容を機械的・人的に審査し、貸付の可否と利用限度額を決定します。夜職の方が知っておくべき主要な審査ポイントを5つに整理しました。それぞれが審査結果にどう影響するかを把握しておくと、申込前の準備や金額設定の参考になります。

安定継続収入があるか

審査で最も重視されるのが「安定した収入が継続的にあるか」という点です。重要なのは収入の「高さ」よりも「継続性」で、月の収入額が高くても波が激しい場合は、低くても毎月安定している方が高く評価される傾向があります。

夜職は業界の特性上、月によって収入の振れ幅が大きくなりがちです。指名の入り方、繁忙期と閑散期、体調による出勤日数の変動などが影響します。申込時には、直近3〜6か月の平均収入を基準に申告するのが現実的です。月単位の最高値を申告してしまうと、収入証明書類との整合性が取れず、否決の原因になります。

雇用形態と勤続年数の見られ方

雇用形態(正社員・契約社員・アルバイト・個人事業主など)と勤続年数も審査対象になります。一般的には、長く同じ場所で働いている方が「安定性が高い」と見られます。

夜職は出入りが激しい業界のため、勤続年数が短くなりがちです。ただし、消費者金融カードローンの場合、勤続年数の影響は銀行カードローンほど大きくなく、勤続3か月以上あれば申込みは可能なケースが多くなっています。勤続1か月など極端に短い場合は、初回の希望額を控えめに設定するのが無難です。なお、店舗を変えても同じ業界で働き続けている場合、業界内での「経験年数」を補足情報として伝えられるよう、申告時の自由記述欄を活用するのも一つの方法です。

信用情報(過去の延滞・債務整理歴)

カードローン会社は申込みを受けると、必ず信用情報機関(CIC・JICC・KSCのいずれか、または全て)に照会をかけます。ここで過去の延滞や債務整理の履歴が見つかると、夜職か昼職かに関わらず審査は厳しくなります。

信用情報に記録される主な項目は、61日以上または3か月以上の延滞、債務整理(任意整理・個人再生・自己破産)、強制解約などです。これらの情報は5〜10年間記録が残り、その期間中はカードローン審査が著しく不利になります。自分の信用情報がどうなっているか不安な方は、各信用情報機関のWEB窓口から自分の信用情報を開示請求できます(手数料1,000円程度)。申込前に確認しておくと、無駄な審査落ちを防げます。

他社借入状況と件数

すでに他社からの借入がある場合、その金額と件数も審査に影響します。消費者金融カードローンは総量規制の対象で、複数社の借入を合算して年収の3分の1を超えると、新規借入はできません。

件数も重要で、すでに3社以上から借入がある状態だと、新たな申込みは「多重債務予備軍」と見なされ、否決される確率が高くなります。一般的に、消費者金融3社以上は審査が厳しくなる目安です。夜職の方で複数社の借入を抱えている場合、新規申込みより既存債務の整理(おまとめローンの利用や繰上返済)を優先する方が、結果的に総返済額を抑えやすくなります。

申告内容と提出書類の整合性

意外と見落とされがちですが、申告した内容と提出書類の整合性は審査で必ずチェックされます。年収・勤務先・勤続年数・住所などの申告事項が、本人確認書類や収入証明書類と一致していないと、それだけで否決の対象になることがあります。

夜職の方が特に注意したいのは、住民票の住所と現住所が違っているケース、店舗名の表記揺れ(屋号と通称が違う)、年収の概算で書いた額が確定申告書の額と乖離しているケースなどです。「正直に書く」「書類で証明できる範囲で書く」が鉄則で、不利になりそうな情報も含めて事実通りに申告するのが、結果的に審査通過への近道になります。

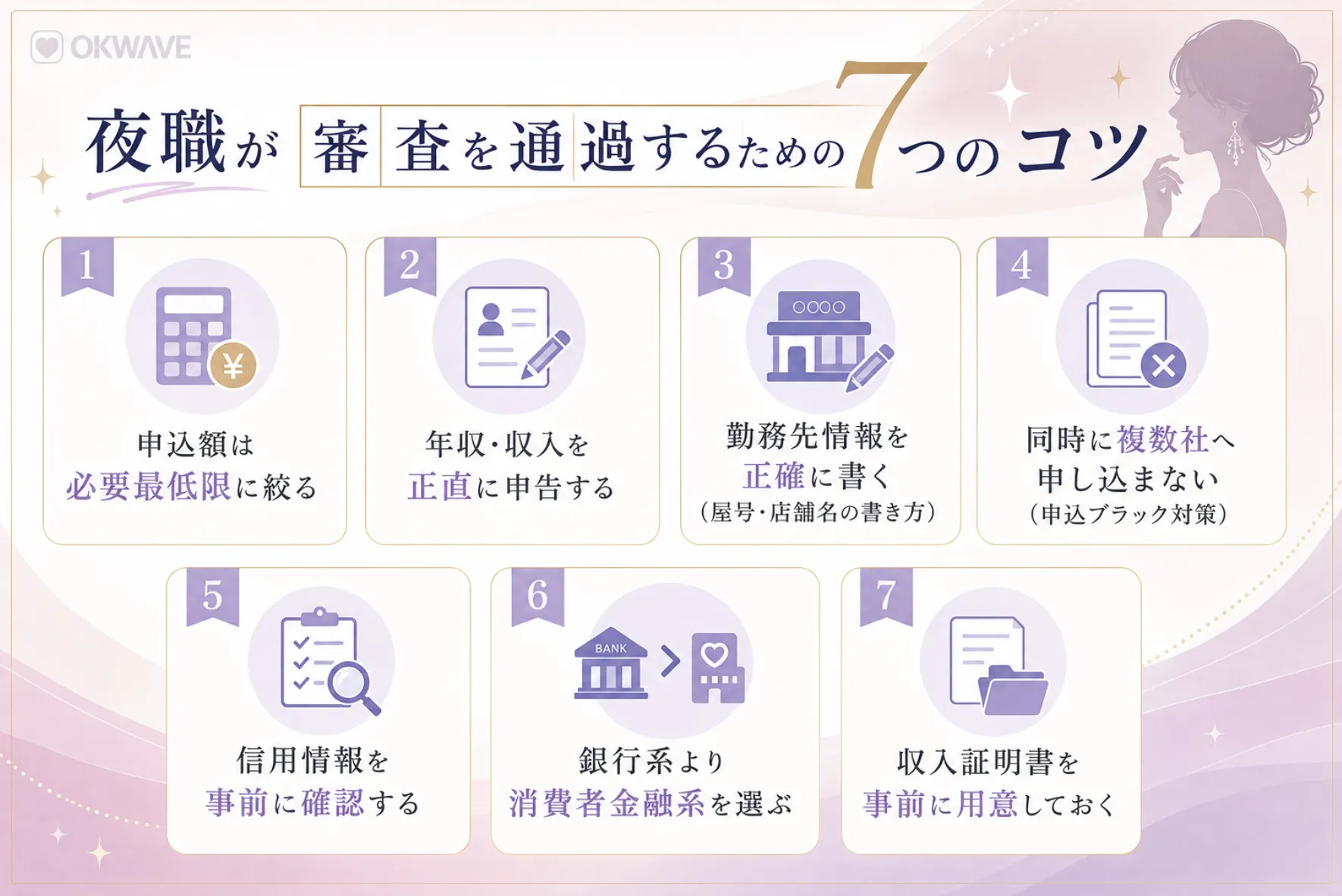

夜職が審査を通過するための7つのコツ

審査ポイントを踏まえて、夜職の方が実際に申込時に意識しておくと通過率が上がるコツを7つにまとめました。一つひとつは小さな工夫ですが、合わせて実践することで否決リスクを大きく下げられます。

申込額は必要最低限に絞る

申込時の希望限度額は、必要最低限に絞るのが基本です。「将来のために50万円欲しい」「とりあえず100万円で申し込もう」と高めに設定すると、その金額に見合う収入や信用が求められ、ハードルが上がります。

夜職の方は、まず初回希望額を10〜30万円程度で申し込み、半年から1年程度の利用実績を作ってから増額申請をする方が、結果的に枠を伸ばしやすくなります。また、申込額が50万円を超えると収入証明書の提出が必須となるため、書類の用意が手間な方は50万円以下で申し込むのも一つの方法です。

年収・収入を正直に申告する

年収を多めに偽って申告したくなる気持ちは分かりますが、これは絶対に避けてください。収入証明書類を提出した時点で発覚し、その場で否決されるだけでなく、信用情報に「申告内容と異なる申込」の履歴が残る可能性もあります。

夜職の場合、年収は直近の確定申告書か、給与・報酬の振込実績から算出するのが正確です。月によって変動が大きい場合は、「過去12か月の合計額」「直近6か月の平均×12」を計算しておきましょう。サバを読まずに、むしろ控えめに申告する方が、提出書類との整合性が取れて結果的にプラスに働きます。

勤務先情報を正確に書く(屋号・店舗名の書き方)

勤務先情報は、店舗の正式名称(運営会社の社名または屋号)を申告します。源泉徴収票や報酬明細に記載されているのと同じ名称を使うのが原則です。

たとえば「キャバクラ◯◯店」の場合、運営会社が「株式会社◯◯」となっているなら、勤務先名は「株式会社◯◯」と書きます。店舗名と運営会社名が異なるケースが多いので、自分の働く店の正式な運営社名・屋号を確認しておきましょう。電話番号も店舗の代表番号(または事務所番号)を申告します。勤務先住所は店舗所在地が基本ですが、出張型業態の場合は事務所の所在地を記載します。

同時に複数社へ申し込まない(申込ブラック対策)

「審査に落ちるのが不安だから複数社に同時申込みする」のは、最も避けるべき行動です。短期間に複数社へ申込みをすると「申込ブラック」と呼ばれる状態になり、各社の審査でマイナスに働きます。

カードローン申込みの履歴は信用情報機関に6か月間記録されます。1か月以内に3社以上申し込むと、「お金に困っている」「他社で否決された」と判断され、まだ申込みしていない会社からも審査落ちの確率が高まります。申込みは1社ずつ、結果を見てから次を検討する流れが鉄則です。

信用情報を事前に確認する

「過去に延滞したかもしれない」「クレジットカードの返済を一度遅らせた覚えがある」という心当たりがある方は、申込前に信用情報を開示請求して確認しましょう。

主要な信用情報機関は3つあります。CIC(クレジットカード・割賦販売など主に信販系)、JICC(消費者金融系)、KSC(全国銀行協会、銀行系)です。それぞれWEB・郵送・窓口で開示請求が可能で、手数料は1,000円程度です。CICとJICCはネットですぐに開示できるため、消費者金融カードローンに申込む前にはこの2つを確認しておくと安心です。問題が見つかった場合、5年程度の経過を待つか、信用情報の修復を試みる必要があります。

銀行系より消費者金融系を選ぶ

本記事で繰り返し触れていますが、夜職の方の最初の選択肢は消費者金融カードローンが現実的です。銀行カードローンは金利が低い反面、審査基準が厳しく、夜職にとってのハードルが高くなりがちです。

すでに信用情報がきれいで、勤続年数も2〜3年以上ある、他社借入もない、というケースであれば銀行系も視野に入れて構いません。ただし、「審査が不安」「初回利用で実績がない」という状況であれば、まずは消費者金融カードローンで利用実績を積み、その上で銀行系への借り換え(おまとめ)を検討する方が現実的です。

収入証明書を事前に用意しておく

申込みから契約までスムーズに進めたいなら、収入証明書を事前に用意しておくことを強くおすすめします。書類の提出が遅れると、その分だけ審査・融資のスピードも遅れます。

- 源泉徴収票(直近のもの)

- 給与明細書(直近2か月分)

- 確定申告書の控え(個人事業主・業務委託の方)

- 所得証明書・課税証明書(市区町村役所で発行)

- 報酬明細書(店舗から発行されるもの)

個人事業主・業務委託契約で確定申告をしていない場合、所得証明書・課税証明書が代替手段になります。役所で発行できるため、申込みの数日前に取り寄せておくとよいでしょう。給与振込先の通帳コピーが代替として認められる場合もありますが、各社で扱いが異なるため事前に確認してください。

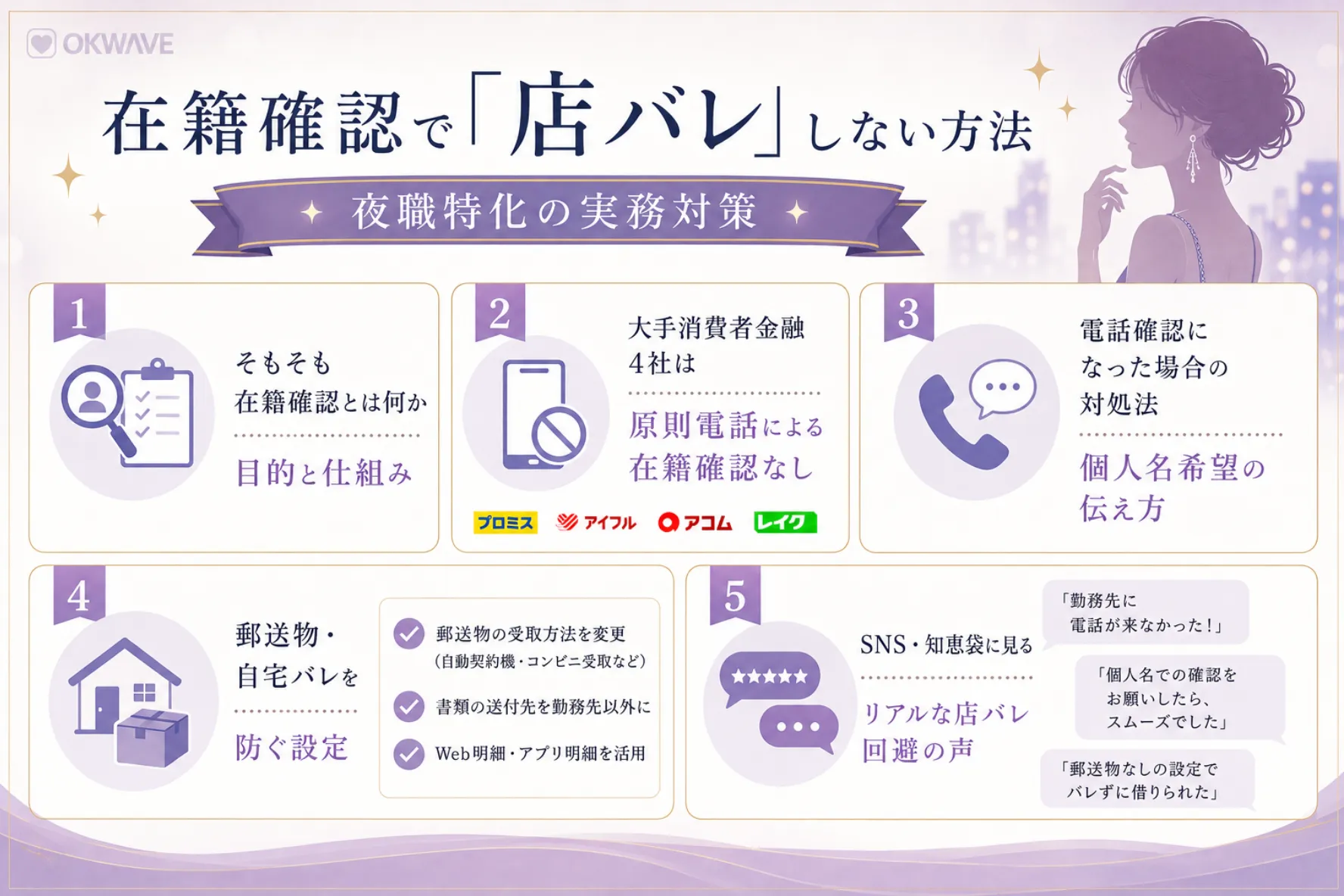

【夜職特化の実務対策】在籍確認で「店バレ」しない方法

夜職の方がカードローン申込みで最も不安に感じるのが「在籍確認で店長や同僚にバレるのではないか」という点でしょう。SNSや知恵袋にも、この不安を抱える投稿が数多く寄せられています。ここでは在籍確認の仕組みと、店バレを防ぐための実務的な手順を整理します。

そもそも在籍確認とは何か(目的と仕組み)

在籍確認とは、申込者が申告した勤務先で実際に働いているかを、カードローン会社が確認する手続きのことです。目的は「申告内容の真偽確認」と「収入の継続性の裏付け」で、貸金業法上は明確に義務付けられているわけではありませんが、貸し倒れリスクを下げるために各社が独自に行っています。

従来は電話による在籍確認が主流でしたが、近年は申込者のプライバシー保護と利便性向上のため、書類提出(給与明細・社員証・健康保険証など)に代替する流れが進んでいます。大手消費者金融4社(アコム・アイフル・プロミス・レイク)は、いずれも原則として電話による在籍確認を実施していません。

大手消費者金融4社は「原則電話による在籍確認なし」

アコム・アイフル・プロミス・レイクの4社は、公式に「原則として勤務先への電話による在籍確認は実施していない」と案内しています。代わりに、収入証明書類や本人確認書類で在籍状況の確認を行う仕組みになっています。

「原則として」という表現がついているのは、ケースバイケースで電話確認が必要になる可能性が残っているためです。たとえば、申告内容に疑義がある、収入証明書類が古い、勤務先の情報が確認できないなどの事情があると、確認の電話がかかる場合があります。完全に電話なしを保証するものではない点は理解しておきましょう。SMBCモビットの「WEB完結申込」も同様の仕組みで、条件を満たせば電話確認なしで契約まで進められます。

電話確認になった場合の対処法(個人名希望の伝え方)

万が一電話確認が必要になった場合でも、カードローン会社は申込者のプライバシーを保護する仕組みを用意しています。電話をかける際は会社名を名乗らず、担当者の個人名でかけてくるのが基本です。

たとえば「アコムです」と名乗らず、「田中と申しますが、◯◯さんはいらっしゃいますか」と個人名でかかってきます。一般的なビジネス連絡と同じ形なので、電話を受けた店長やボーイ・黒服が「カードローンの審査だ」と気づくことはまずありません。ただ、より念のためにしたい方は、申込時の自由記述欄に「個人名でお願いします」「店舗の営業時間外(◯時以降)にお願いします」と希望を書き添えるとよいでしょう。多くの場合、こうした希望は受け入れられます。

SNSでは「個人名でかかってきて全くバレなかった」「営業時間外を指定したら助かった」という声が多く見られます。逆に、申込内容に不備があると電話が来やすくなるので、申告は丁寧に進めましょう。

郵送物・自宅バレを防ぐ設定

店バレと同じくらい気になるのが「自宅への郵送物で家族や同居人にバレないか」という点です。これも各社の設定次第で十分回避できます。

- カードレス契約を選ぶ:アプリ完結型でローンカードを発行しない契約方法を選ぶと、自宅にカードが郵送されません。アコム・アイフル・プロミスはいずれもカードレス対応です。

- WEB明細を設定する:利用明細・取引明細を紙ではなく電子データで受け取る設定にすれば、毎月の利用明細が郵送される心配がありません。

- 口座振替を利用する:返済を口座振替に設定すれば、振込用紙が郵送されることもなくなります。

- 自動契約機(無人契約機)を利用する:アコム・アイフル・プロミスなど主要各社は自動契約機を設置しており、ここでカードを直接受け取れば自宅に郵送物が届きません。最寄りの設置場所は公式サイトで確認できます。

ただし、利用残高がある状態で延滞すると、督促状や催告書が郵送される可能性があります。最初から「自宅にものが届かない」と過信せず、計画的な返済を前提に利用してください。

SNS・知恵袋に見るリアルな店バレ回避の声

実際に夜職でカードローンを利用した方の声をSNS(X、旧Twitter)や知恵袋から確認すると、いくつかの共通パターンが見えてきます。

- 「アプリ完結で何の問題もなかった」という声が最多:大手消費者金融のアプリで申込みから借入まで完結させた場合、店バレや親バレの報告はほとんど見られません。最近の主流の利用パターンです。

- 「ボーイ・黒服に事前に伝えておいた」という工夫:在籍確認の電話があるかもしれないことを、信頼できる店舗スタッフに先に伝えておくケースもあります。バレるのではなく、最初から把握してもらった上で個人名の電話に取り次いでもらう運用です。

- 「家族に郵送物で気づかれた失敗例」:カードレスやWEB明細の設定を忘れて、郵送物で同居家族に気づかれてしまったケースもあります。申込時の設定確認の重要性が分かります。

- 「収入証明書の用意で時間がかかった」体験:特に確定申告をしていない方が、所得証明書を取り寄せるのに数日かかり、急ぎの借入に間に合わなかったケースが見られます。事前準備の重要性が浮き彫りになります。

SNSや知恵袋の声は、当事者のリアルな実感が分かる貴重な情報源ですが、個別事例であることに注意してください。同じ会社に申し込んでも、申込者の状況によって結果は異なります。あくまで参考情報として活用し、最終的な判断は自身の状況を踏まえて行いましょう。

夜職特有の不安に答えるQ&A

ここまでで主要なポイントは押さえましたが、夜職特有の不安や疑問は他にも多く寄せられます。よくある6つの質問に答える形で整理します。

源泉徴収票がないけど大丈夫?

夜職で業務委託契約の方は、そもそも源泉徴収票が発行されないケースが大半です。これは大きな問題ではなく、別の書類で代替できます。

具体的には、確定申告書の控え、所得証明書・課税証明書(市区町村役所で発行)、報酬明細書、給与振込先口座の通帳コピーなどが収入証明として認められます。50万円以下の借入であれば、そもそも収入証明書類の提出が不要なケースが多いため、初回はこの枠内で申し込むと書類面のハードルが下がります。

確定申告をしていない場合の収入証明は?

夜職の中には、確定申告をしていない方も少なくありません。本来、年間所得が一定額を超える場合は確定申告の義務がありますが、ここではまず収入証明として使える代替手段を整理します。

申込先に確認してOKをもらえれば、給与・報酬の振込先口座の通帳コピー(直近6か月程度)で代替できる場合があります。店舗が発行する「報酬明細書」や「在籍証明書」も有効です。50万円以下の借入であれば、書類提出自体が不要なケースが多いため、まずは少額からスタートするのが現実的な選択です。なお、本来確定申告すべき所得がある方は、税務上のリスクを避けるためにも早めに申告を進めることをおすすめします。

ホスト・キャバ嬢の年収申告の正解

ホスト・キャバ嬢の場合、月収の波が大きく「年収」をどう書くべきか迷う方が多いはずです。正解は「直近の実績ベース」で計算した額を申告することです。

具体的な計算方法は2つあります。①直近12か月の実収入合計、②直近3〜6か月の平均月収×12。どちらでも構いませんが、収入証明書類(通帳など)で裏付けが取れる方を採用しましょう。掛けの売掛金(まだ回収していない指名料など)は「収入」として申告しないのが原則です。実際に振込まれた額・受け取った額のみを基準にしてください。

風俗業界でも借りられる?

風俗業界(ソープランド・デリヘル・ヘルスなど)で働いている方も、カードローンの申込み自体は可能です。職業欄や勤務先の申告に抵抗を感じる方もいますが、虚偽申告は否決の原因になるため、事実通りに記載するのが鉄則です。

業務委託契約が大半なので、職業欄は「個人事業主」「自営業」と申告するケースが一般的です。勤務先は店舗の運営会社名(または屋号)、勤務先住所は店舗・事務所の所在地、電話番号は店舗の代表番号を記載します。風俗業界だからといって特別に不利になるという根拠はなく、収入と信用情報がしっかりしていれば審査通過は十分に見込めます。

寮住まい・実家暮らしの郵送物対策

店舗の寮や実家で暮らしている方は、自宅に郵送物が届いた時点で同居者にバレるリスクがあります。これも工夫次第で十分回避可能です。

最も確実なのは、自動契約機(無人契約機)でローンカードを受け取り、WEB明細・カードレス契約を選ぶ方法です。これで自宅への郵送物はゼロになります。アコム・アイフル・プロミスは主要都市を中心に多数の自動契約機を設置しているため、勤務地や自宅の近くに必ず1台はあります。利用明細・取引明細はアプリで確認できるため、紙の書類が必要な場面はほぼなくなります。

家族・恋人にバレずに借りる方法

同居している家族や恋人にバレずに借入したい方は、いくつかの設定を組み合わせることでリスクを最小化できます。

- カードレス契約を選ぶ(ローンカードを家に届けない)

- WEB明細を設定する(利用明細を紙で送らせない)

- 口座振替で返済する(返済用紙を送らせない)

- アプリ通知を控えめに設定する(プッシュ通知でスマホ画面に「アコム」「アイフル」などの文字が表示されないように調整)

- 返済を絶対に滞納しない(延滞すると督促状・電話連絡が来る)

特に重要なのは「延滞しないこと」です。期日通りの返済を続けている限り、家族や恋人にバレる経路はほぼ閉ざせます。逆に、一度でも延滞すると督促が始まり、最終的には自宅への書面送付や電話連絡につながります。借入額は無理のない範囲に絞り、計画的に返済する姿勢が、結果的に最強のバレ対策になります。

コメント