「プロミスとレイク、どちらを選べばいいのか迷っている」という方に向けて、本記事では2社の特徴を金利・融資スピード・無利息期間・審査・ATMの5項目で比較し、目的に応じた選び方を整理します。

結論を先にお伝えすると、両社の特徴は以下のように整理できます。

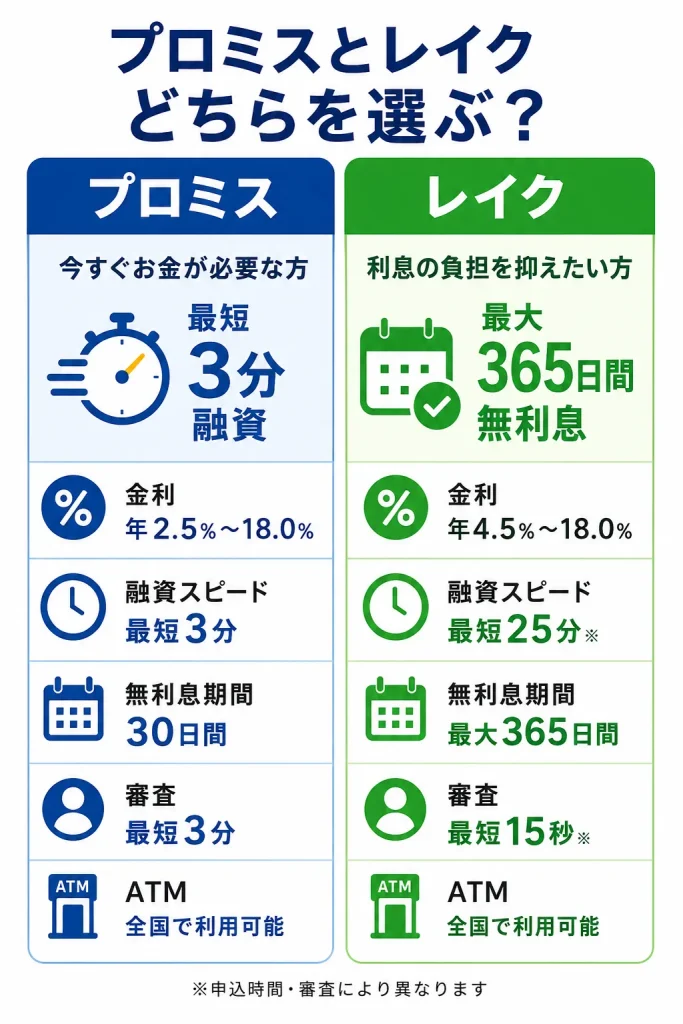

- 今すぐお金が必要・融資スピードを最優先にしたい方:プロミス(最短3分融資)

- 利息の負担をできるだけ抑えたい・無利息期間を長く使いたい方:レイク(最大365日間無利息)

ただしどちらが「優れている」ということではなく、利用目的・返済計画・ライフスタイルによって最適な選択は異なります。本記事の比較を参考に、ご自身の状況に合った判断をしてください。

本記事は金融情報の一般的な比較を目的としており、特定のサービスへの申込を推奨するものではありません。記載している金利・審査通過率・無利息期間等の条件は変更される場合があります。ご利用前は必ず各公式サイトで最新情報をご確認ください。また消費者金融の利用にあたっては、ご自身の返済能力の範囲内でご利用ください。

プロミスとレイクの基本情報

比較の前に、両社がどのような会社であるかを把握しておきましょう。運営母体の信頼性や規模は、利用する上で重要な判断材料のひとつです。

プロミスの概要

プロミスは、SMBCコンシューマーファイナンス株式会社が運営する消費者金融サービスです。三井住友フィナンシャルグループ(SMBCグループ)の一員であり、国内有数の大手消費者金融として広く知られています。

| 項目 | 内容 |

|---|---|

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| グループ | 三井住友フィナンシャルグループ(SMBCグループ) |

| 貸付利率(実質年率) | 年2.5〜18.0% |

| 融資限度額 | 最高500万円 |

| 融資時間 | 最短3分(※申込状況・審査による) |

| 無利息期間 | 初回借入翌日から30日間 |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

SMBCグループという大手金融グループのバックボーンを持つことから、知名度・安心感という面で選ばれることが多いサービスです。プロミスATMや三井住友銀行ATMを無料で利用できる点も、日常的にATMを利用するユーザーにとってのメリットのひとつです。

また初回借入の翌日から無利息期間がスタートする仕組みになっているため、「カードを作ったものの、実際に借入するのは少し先になる」という場合でも、無利息期間を有効に活用できる設計になっています。

レイクの概要

レイクは、SBI新生銀行グループが運営する消費者金融サービスです。以前は新生フィナンシャル株式会社が運営していましたが、SBI新生銀行グループの傘下として現在に至っています。

| 項目 | 内容 |

|---|---|

| 運営会社 | SBI新生銀行グループ |

| 貸付利率(実質年率) | 年4.5〜18.0% |

| 融資限度額 | 最高500万円 |

| 融資時間 | 最短15分(※申込状況・審査による) |

| 無利息期間 | 60日間または365日間(条件あり・詳細は後述) |

| 審査時間 | 最短15秒(審査結果の表示) |

| 返済方式 | 残高スライドリボルビング方式 |

レイクの最大の特徴は、業界内でも際立った長い無利息期間です。条件を満たした場合に最大365日間(約1年間)の無利息期間が適用されるサービスは、消費者金融の中でも珍しい設計です。短期での返済を予定している方にとって、この無利息期間は実質的なコスト削減において大きな意味を持ちます。

また審査結果の表示が最短15秒というスピードは、「借りられるかどうかの目安をすぐ知りたい」という方のニーズに応えています。

プロミスとレイクの5項目比較

両社のサービス内容を、利用者が特に気にする5つの観点から比較します。どの項目を重視するかによって、自分に合ったサービスの判断が変わります。各項目を順番に確認してください。

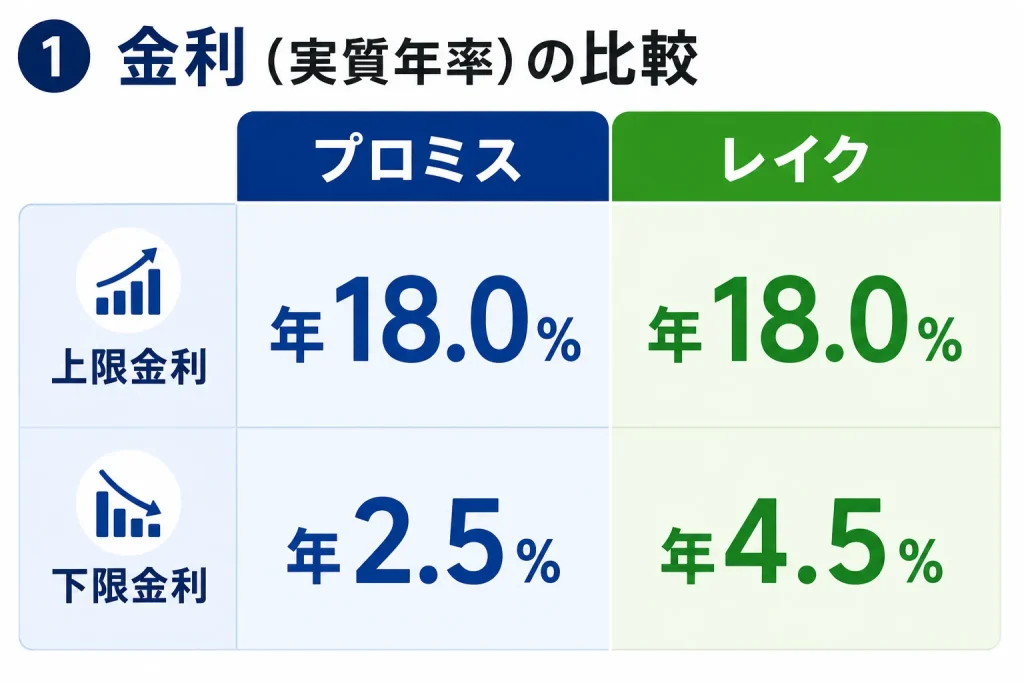

①金利(実質年率)の比較

カードローンを選ぶ上で最も気になる点のひとつが金利です。金利は借入期間・金額に応じて利息の負担を大きく左右するため、正確に把握しておく必要があります。

| プロミス | レイク | |

|---|---|---|

| 上限金利 | 年18.0% | 年18.0% |

| 下限金利 | 年2.5% | 年4.5% |

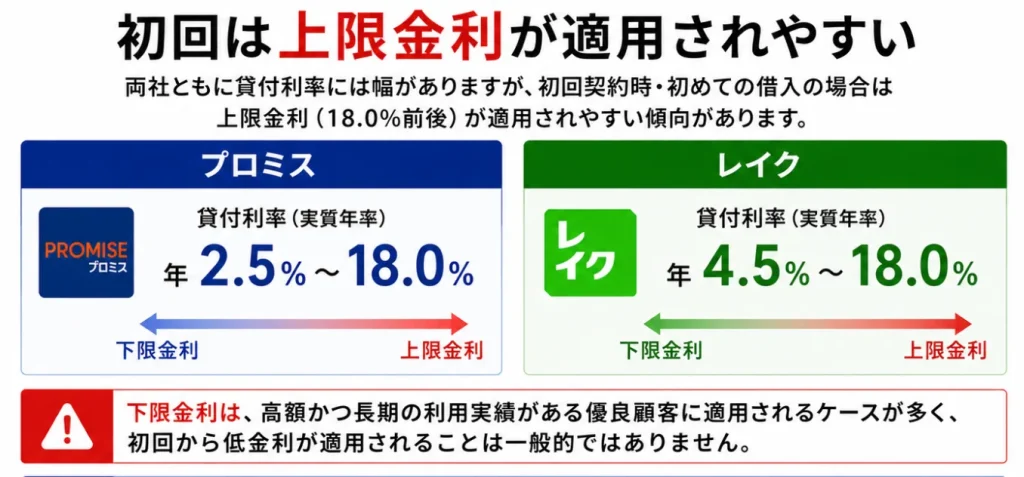

上限金利は両社ともに年18.0%で同水準です。下限金利はプロミスが年2.5%、レイクが年4.5%とプロミスの方が低く設定されています。ただしこの下限金利は、高額・長期の利用実績がある優良顧客に適用されるケースが多く、初回契約時には上限金利が適用されやすい傾向があります。

つまり初めて利用する方にとっては、両社の金利差はほぼないと考えておくのが現実的です。金利だけで両社を比較する場合、実質的な差は無利息期間の長さに現れます。この点については次の「③無利息期間」の項目で詳しく解説します。

※貸付利率は審査結果・ご契約額・ご利用残高に応じて異なります。最新情報は各公式サイトでご確認ください。

②融資スピードの比較

「今すぐお金が必要」という緊急性が高い場面では、融資までにかかる時間が決定的な選択基準になります。

| プロミス | レイク | |

|---|---|---|

| 融資時間 | 最短3分 | 最短15分 |

| 審査結果表示 | 最短3分 | 最短15秒 |

| 当日融資 | 可能(条件あり) | 可能(条件あり) |

融資時間という観点では、プロミスが最短3分と圧倒的に速いです。レイクの最短15分と比べると12分の差があります。「今すぐ手元に現金が必要」という状況では、プロミスが有利と言えます。

一方で審査結果の表示スピードはレイクが最短15秒と非常に速く、「まず借りられるかどうかを早く知りたい」というニーズにはレイクが応えています。審査結果の表示と実際の融資実行は別ステップであるため、この点は混同しないよう注意が必要です。

なお融資時間の「最短〇分」はあくまで目安であり、申込時間帯・審査状況・本人確認書類の提出状況によっては時間がかかる場合があります。夜間・早朝の申込や、書類の確認に時間がかかる場合は翌日以降の融資になることもあります。

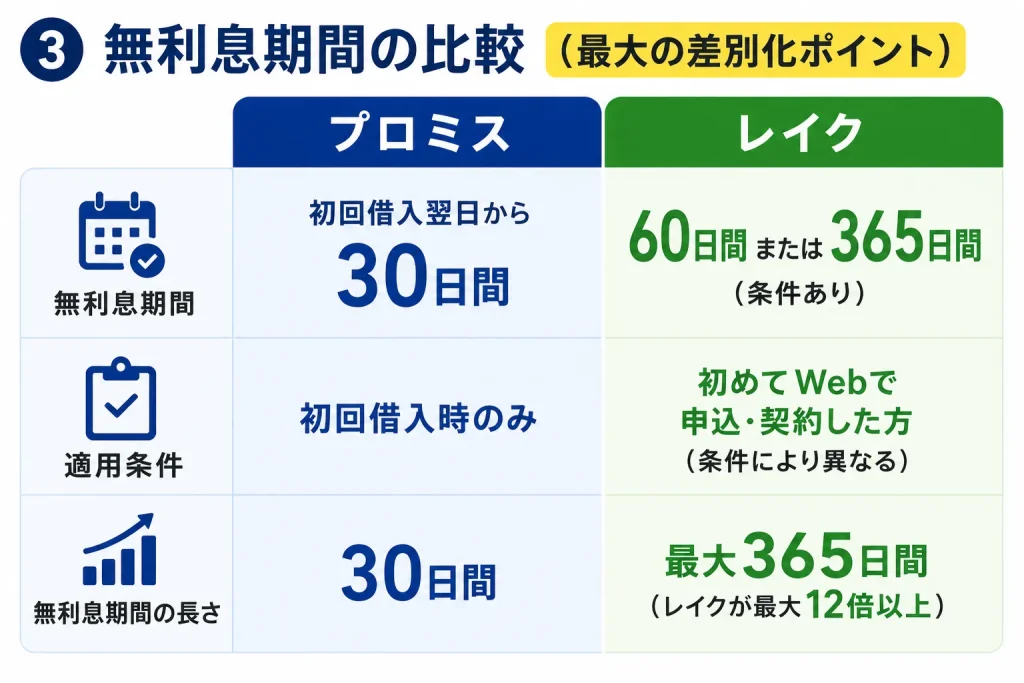

③無利息期間の比較(最大の差別化ポイント)

プロミスとレイクの比較において最も大きな差が出るのが、この無利息期間です。短期での返済を検討している方は特に注目してください。

| プロミス | レイク | |

|---|---|---|

| 無利息期間 | 初回借入翌日から30日間 | 60日間または365日間(条件あり) |

| 適用条件 | 初回借入時のみ | 初めてWebで申込・契約した方(条件により異なる) |

| 無利息期間の長さ | 30日間 | 最大365日間(レイクが最大12倍以上) |

レイクの無利息期間は2種類に分かれています。

- 60日間無利息:初めてWebで申込・ご契約、ご契約額が50万円未満の方

- 365日間無利息:初めてWebで申込・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

プロミスの30日間無利息と比較すると、レイクの60日間無利息は2倍、365日間無利息は12倍以上の長さです。たとえば10万円を借り入れた場合、金利18%で計算すると30日間の利息は約1,479円ですが、無利息期間内に全額返済できれば利息の負担がゼロになります。短期での返済が可能な方ほど、無利息期間の長さは大きなメリットになります。

ただし無利息期間の適用には各社所定の条件があります。適用条件の詳細は各公式サイトで必ずご確認ください。

※無利息期間経過後は通常金利が適用されます。他の無利息商品との併用はできない場合があります。詳細は公式サイトをご確認ください。

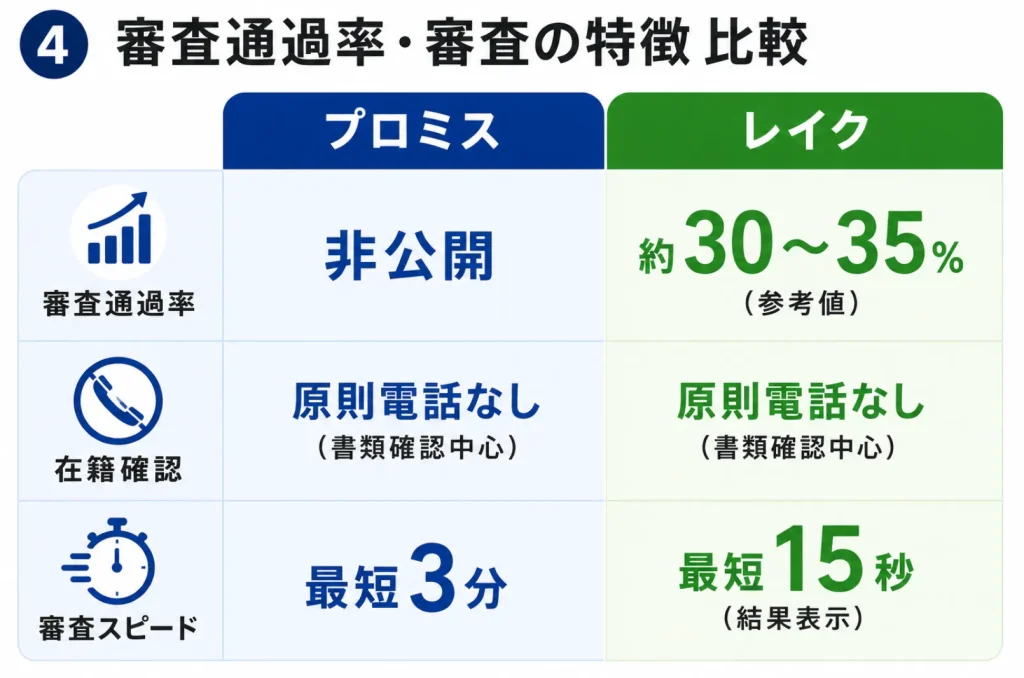

④審査通過率・審査の特徴比較

「審査に通るかどうか」は多くの方が気にする点です。ただし審査通過率は申込者の属性・信用情報・返済能力等によって個人差が大きく、公表されている数値はあくまで参考値です。

| プロミス | レイク | |

|---|---|---|

| 審査通過率 | 非公開 | 約30〜35%(参考値) |

| 在籍確認 | 原則電話なし(書類確認中心) | 原則電話なし(書類確認中心) |

| 審査スピード | 最短3分 | 最短15秒(結果表示) |

在籍確認について、両社とも原則として勤務先への電話確認は行っていません。書類による確認が中心となっており、職場に知られたくないという方にとって一定の配慮がされている設計です。ただし審査の結果によっては電話確認が必要になる場合もあります。その際も本人の同意を取った上で、個人名での連絡など配慮がなされています。詳細は各公式サイトでご確認ください。

審査通過率はプロミスは非公開ですが、レイクは参考値として約30〜35%程度とされています。ただしこれはあくまで全申込者における平均値であり、個人の信用情報・収入・借入状況によって結果は異なります。「審査が通りやすいサービスを選びたい」という観点だけで消費者金融を選ぶことは適切ではなく、ご自身の返済能力の範囲で利用できるかどうかを慎重に検討することが重要です。

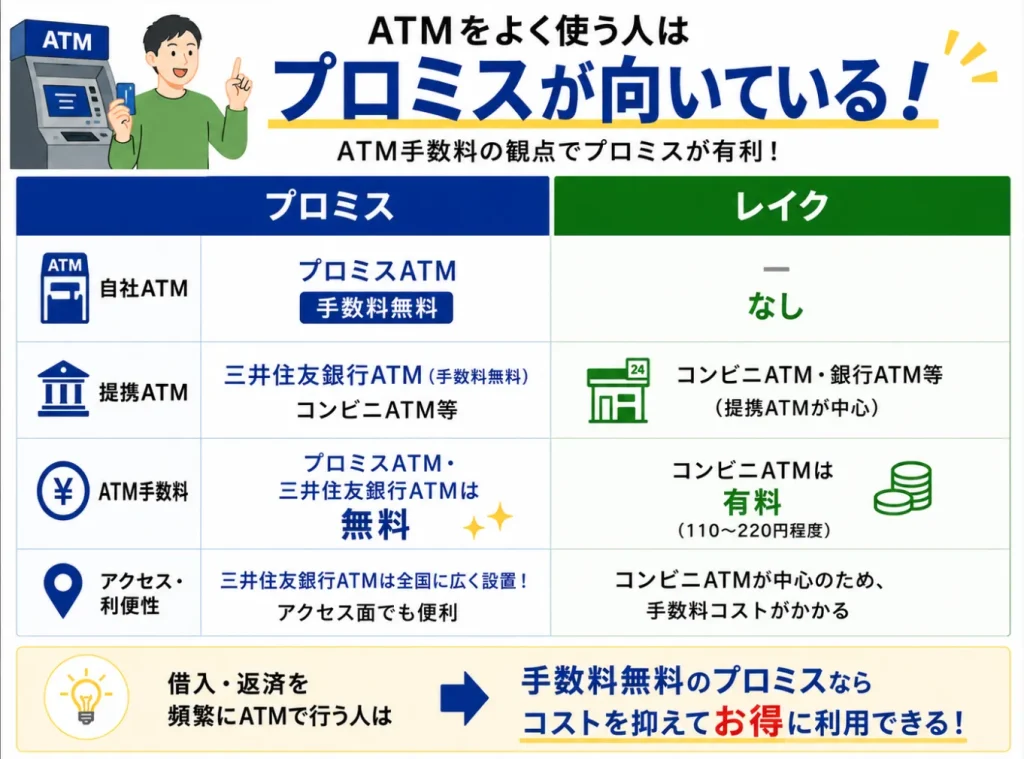

⑤ATM・スマホアプリの利便性比較

日常的な借入・返済のしやすさも、長期的に利用する上では重要な比較ポイントです。

| プロミス | レイク | |

|---|---|---|

| 自社ATM | プロミスATM(手数料無料) | なし |

| 提携ATM | 三井住友銀行ATM(手数料無料)・コンビニATM等 | コンビニATM・銀行ATM等 |

| ATM手数料 | プロミスATM・三井住友銀行ATMは無料 | コンビニATMは有料(110〜220円程度) |

| スマホアプリ | あり(ポイント機能付き) | あり |

| Web完結 | 可能(カードレス契約) | 可能(Web完結申込) |

ATMの利便性という観点では、プロミスが有利です。プロミスATMと三井住友銀行ATMは手数料無料で利用でき、三井住友銀行ATMは全国に広く設置されているため、日常的にATMを使う方には利便性が高い環境です。

レイクはコンビニATMを利用することになりますが、コンビニATMには利用のたびに手数料(110〜220円程度)がかかります。借入・返済のたびにATMを使う場合、積み重なると一定のコストになる点は理解しておきましょう。

スマホアプリについては両社とも対応しており、残高確認・返済手続きをスマートフォンから行えます。プロミスのアプリにはポイント機能が付いており、利用に応じてポイントを貯めることができます。

Web完結申込(カード発行なし・郵送物なし)については両社とも対応しており、「自宅に郵送物を届けたくない」というプライバシー面での配慮も可能です。

目的別おすすめ:どちらを選ぶべきか

前章の5項目比較を踏まえて、利用目的別にどちらのサービスがより向いているかを整理します。どちらが「優れている」という話ではなく、自分の状況・返済計画に合った選択をすることが最も重要です。

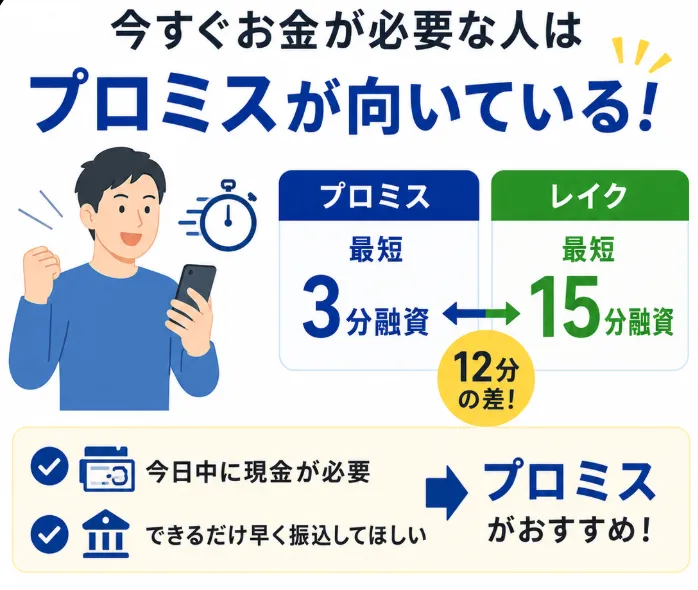

今すぐお金が必要な人→プロミスが向いている

急な出費・緊急の資金需要が生じた場合、融資までのスピードが最優先事項になります。プロミスの最短3分融資は、この状況において大きな強みです。

レイクの最短15分と比べると12分の差がありますが、急いでいる場面では12分の差も大きく感じられます。「今日中に現金が必要」「できるだけ早く振込してほしい」という方には、プロミスの方が向いているといえます。

ただし融資時間の「最短3分」はあくまで目安です。申込時間帯・審査状況・書類確認のスムーズさによっては時間がかかる場合があります。深夜・早朝の申込や書類不備がある場合は翌日以降になる可能性があることも念頭に置いておきましょう。

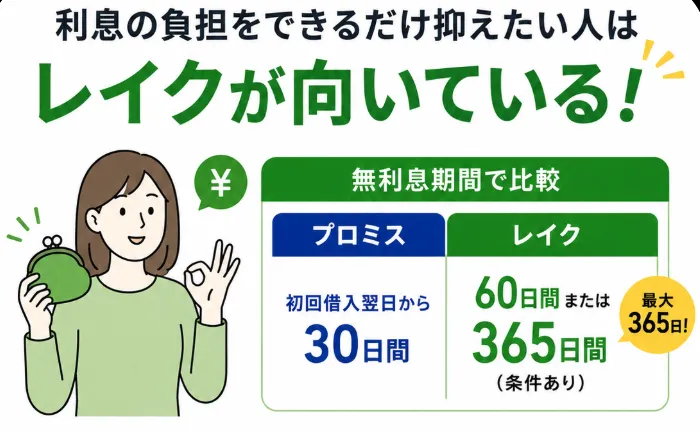

利息の負担をできるだけ抑えたい人→レイクが向いている

「借りた後の利息をできるだけ少なくしたい」という方には、無利息期間の長さという観点でレイクが向いているといえます。

特に無利息期間内に全額返済できる見通しがある方にとって、レイクの60日間または365日間無利息は実質的なコスト削減として機能します。たとえば給料日まで一時的に資金が不足している・来月には確実に返済できるという見通しがある場合に有効な選択肢です。

ただし重要な注意点として、無利息期間はあくまで「期間内に返済できた場合」に有効な仕組みです。無利息期間内に返済できない場合は通常金利が適用されます。返済の見通しが不確かな状態で無利息期間だけを理由に借入を判断することは避けてください。

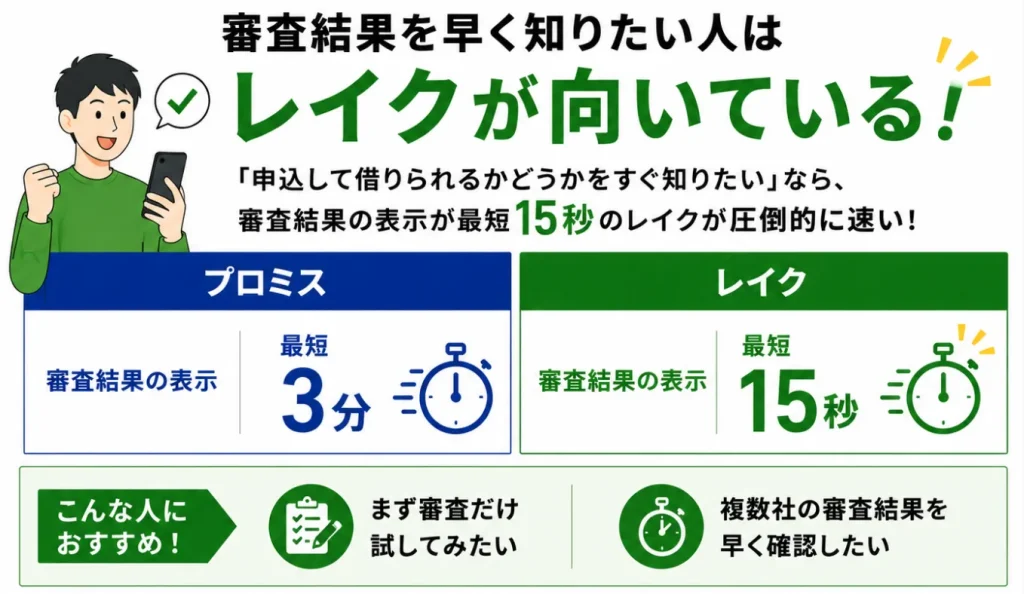

審査結果を早く知りたい人→レイクが向いている

「申込して借りられるかどうかをすぐ知りたい」という場合、審査結果の表示が最短15秒というレイクの速さは大きなメリットです。プロミスの審査も最短3分と速いですが、結果表示という観点ではレイクが優位です。

「まず審査だけ試してみたい」「複数社の審査結果を早く確認したい」という方にはレイクが向いていますが、複数社への同時申込は信用情報に記録され、審査結果に影響する可能性があります。複数社への同時申込は慎重に判断してください(詳細は後述の注意点を参照)。

ATMをよく使う人→プロミスが向いている

日常的な借入・返済にATMを多用する方には、ATM手数料の観点でプロミスが有利です。プロミスATMと三井住友銀行ATMは手数料無料で利用でき、三井住友銀行ATMは全国に広く設置されているため、アクセス面でも便利です。

レイクはコンビニATMが中心で、利用のたびに手数料が発生します。借入・返済を頻繁にATMで行う場合、手数料の積み重なりは無視できないコストになる可能性があります。

プロミス・レイク共通の注意点

プロミス・レイクに限らず、消費者金融を利用する上で共通して理解しておくべき重要な注意点があります。利用を検討している方は、この章を必ずお読みください。

初回は上限金利が適用されやすい

両社ともに貸付利率には幅があります(プロミス:年2.5〜18.0%・レイク:年4.5〜18.0%)。しかし初回契約時・初めての借入の場合は上限金利(18.0%前後)が適用されやすい傾向があります。

下限金利は、高額かつ長期の利用実績がある優良顧客に適用されるケースが多く、初回から低金利が適用されることは一般的ではありません。「金利が低いサービスを選んだつもりが、実際には上限金利が適用された」という状況を避けるためにも、借入を検討する際は上限金利で利息計算をしておくことを推奨します。

たとえば10万円を金利18.0%で借り入れた場合の1ヶ月あたりの利息は約1,479円です。返済が長期化するほど利息負担は積み重なるため、借入前に必ず返済計画を立てることが重要です。

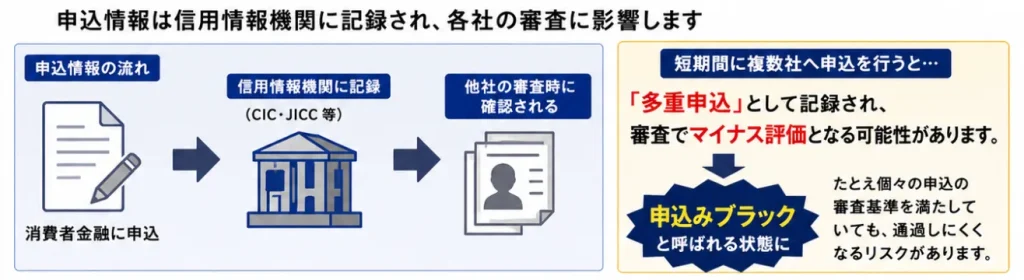

複数社への同時申込はリスクがある

「どちらが審査に通るかわからないから、両方に同時申込しよう」と考える方がいますが、これはリスクを伴う行動です。

消費者金融への申込情報は信用情報機関(CIC・JICC等)に記録されます。短期間に複数社へ申込を行うと、信用情報に「多重申込」として記録され、各社の審査においてマイナス評価につながる可能性があります。これは「申込みブラック」とも呼ばれる状態で、たとえ個々の申込の審査基準を満たしていても、通過しにくくなるリスクがあります。

消費者金融の利用を検討する場合は、まず1社に絞って申込することが一般的に推奨されています。審査結果を確認した上で、必要に応じて次のステップを検討してください。

返済計画を立てることの重要性

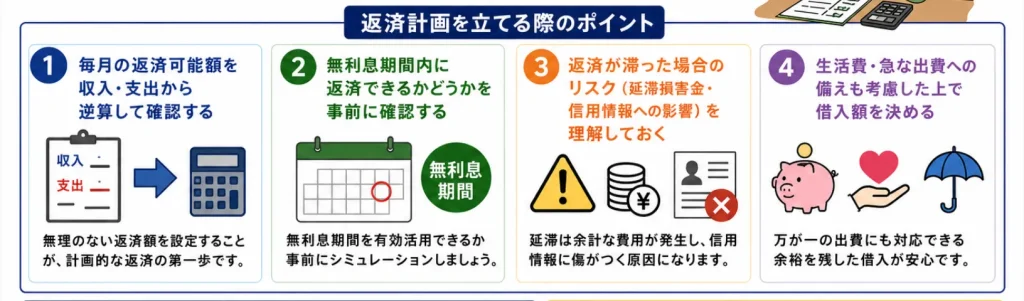

消費者金融の利用において最も重要なのは、借りる前に返済計画を立てることです。「とりあえず借りてから考える」という姿勢は、返済が長期化して利息負担が膨らむリスクを高めます。

返済計画を立てる際のポイントは以下の通りです。

- 毎月の返済可能額を収入・支出から逆算して確認する

- 無利息期間内に返済できるかどうかを事前に確認する

- 返済が滞った場合のリスク(延滞損害金・信用情報への影響)を理解しておく

- 生活費・急な出費への備えも考慮した上で借入額を決める

消費者金融は、緊急時の一時的な資金調達手段として適切に利用すれば有用なサービスです。しかし返済計画なく借入を繰り返すことは、借入残高の増加・利息負担の拡大につながるリスクがあります。ご自身の返済能力の範囲内での利用を心がけてください。

よくある質問

プロミスとレイクは同時に借りることができますか?

法律上は複数社からの借入は可能ですが、推奨しません。貸金業法により、借入総額は年収の3分の1以内(総量規制)に制限されており、両社合計でこの上限を超えることはできません。また複数社から借りることで返済管理が複雑になり、返済計画が立てにくくなるリスクがあります。まず1社での借入を検討し、その返済計画を立てた上で判断することをお勧めします。

審査に落ちた場合、すぐに再申込できますか?

一般的に、審査に通らなかった場合は一定期間(6ヶ月程度が目安)を置いてから再申込することが推奨されています。短期間での再申込は、信用情報機関に申込記録が残ることで審査においてマイナスに働く可能性があります。審査に通らなかった場合は、まずその理由を自己分析した上で(収入証明書類の不備・信用情報の問題等)、状況を改善してから再申込することを検討してください。

在籍確認で職場に借入がバレることはありますか?

両社とも原則として勤務先への電話による在籍確認は行っていません。健康保険証等の書類による確認が中心です。ただし審査状況によっては電話確認が必要になる場合もあり、その際は本人の同意を取った上で個人名での連絡など配慮がなされています。「職場に知られたくない」という方は、Web完結申込(カードレス・郵送物なし)を選択する方法もあります。詳細は各公式サイトでご確認ください。

無職・アルバイト・パートでも申込できますか?

安定した収入があれば、雇用形態を問わず申込できる場合があります。ただし審査基準は各社が独自に設定しており、収入の安定性・額・信用情報等を総合的に判断されます。収入がない方(専業主婦・学生等)への貸付は総量規制の観点から制限があります。詳細な申込条件は各公式サイトでご確認ください。

返済が難しくなった場合はどうすればいいですか?

返済が困難になった場合は、まず各社のカスタマーサポートに早めに相談することをお勧めします。返済条件の変更(リスケジュール)に応じてもらえる場合があります。また深刻な多重債務状態になっている場合は、国の機関や弁護士・司法書士への相談が有効な選択肢です。後述の相談窓口を参考にしてください。放置すると延滞損害金の発生・信用情報への影響・法的手続きのリスクが高まります。早めの相談が問題解決の近道です。

コメント