「アコム・レイク・プロミスのどれを選べばいいのか迷っている」——大手消費者金融3社はいずれも知名度が高く、一見似たようなサービスに見えますが、金利・無利息期間・審査通過率・融資スピード・申込方法・返済方法に明確な違いがあります。

結論を先にお伝えすると、3社の特徴は以下のように整理できます。

- 上限金利の低さを重視したい方:アコム(2026年1月より上限金利17.9%に引き下げ・3社中最低)

- 無利息期間をできるだけ長く使いたい方:レイク(最大365日間・3社中最長)

- 今すぐ借りたい・無利息を無駄なく使いたい方:プロミス(最短3分融資・無利息は借入翌日スタート)

本記事では金利・無利息期間・審査・融資スピード・実際の利息シミュレーション・申込方法・返済方法まで7項目で3社を徹底比較します。「どれを選べばいいかわからない」という方が最終的に自分に合った1社を選べるよう、目的別の選び方・ケーススタディ・審査落ち後の対処法まで解説します。

本記事は一般的な情報提供を目的としており、特定のサービスへの申込を推奨するものではありません。記載している金利・審査通過率・無利息期間等の条件は変更される場合があります。ご利用前は必ず各公式サイトで最新情報をご確認ください。また消費者金融の利用にあたっては、ご自身の返済能力の範囲内でご利用ください。

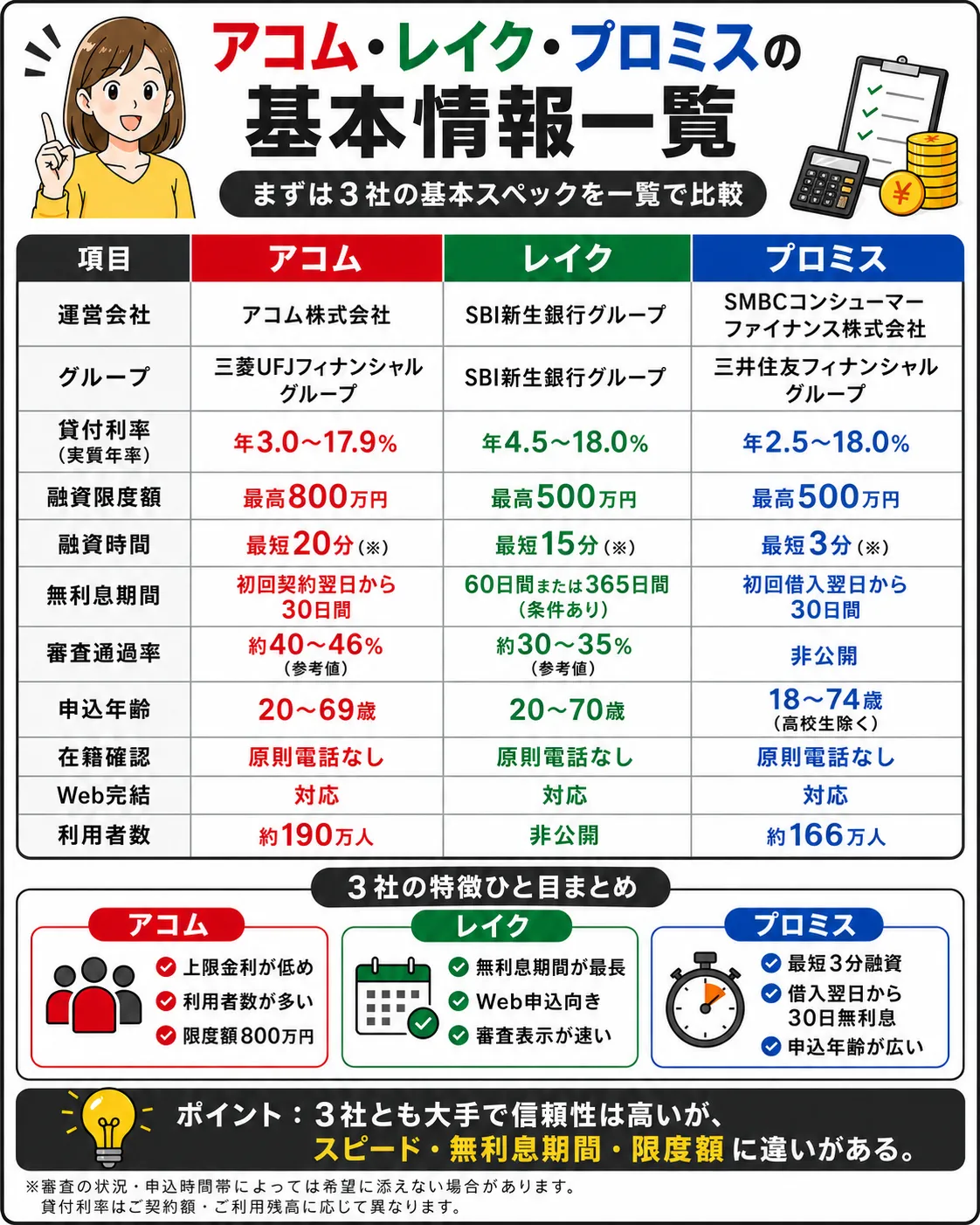

アコム・レイク・プロミスの基本情報一覧

まず3社の基本スペックを一覧で確認しましょう。いずれも大手金融グループが運営する信頼性の高いサービスですが、金利帯・無利息期間・融資限度額・対応年齢等に違いがあります。

| 項目 | アコム | レイク | プロミス |

|---|---|---|---|

| 運営会社 | アコム株式会社 | SBI新生銀行グループ | SMBCコンシューマーファイナンス株式会社 |

| グループ | 三菱UFJフィナンシャルグループ | SBI新生銀行グループ | 三井住友フィナンシャルグループ |

| 貸付利率(実質年率) | 年3.0〜17.9% | 年4.5〜18.0% | 年2.5〜18.0% |

| 融資限度額 | 最高800万円 | 最高500万円 | 最高500万円 |

| 融資時間 | 最短20分(※) | 最短15分(※) | 最短3分(※) |

| 無利息期間 | 初回契約翌日から30日間 | 60日間または365日間(条件あり) | 初回借入翌日から30日間 |

| 審査通過率 | 約40〜46%(参考値) | 約30〜35%(参考値) | 非公開 |

| 申込年齢 | 20〜69歳 | 20〜70歳 | 18〜74歳(高校生除く) |

| 在籍確認 | 原則電話なし | 原則電話なし | 原則電話なし |

| Web完結 | 対応 | 対応 | 対応 |

| 利用者数 | 約190万人 | 非公開 | 約166万人 |

※審査の状況・申込時間帯によっては希望に添えない場合があります。貸付利率はご契約額・ご利用残高に応じて異なります。

7項目徹底比較:アコム・レイク・プロミスの違い

3社の違いが特に大きく出る7つの項目を順番に比較します。どの項目を最も重視するかによって、自分に合ったサービスの判断が変わります。

①金利(実質年率)の比較

金利は借入期間・金額が大きくなるほど利息負担に直結する最重要ポイントです。

| アコム | レイク | プロミス | |

|---|---|---|---|

| 上限金利 | 年17.9%(★3社中最低) | 年18.0% | 年18.0% |

| 下限金利 | 年3.0% | 年4.5% | 年2.5%(★3社中最低) |

2026年1月より、アコムは上限金利を従来の18.0%から17.9%に引き下げており、3社の中で上限金利が最も低くなっています。

ただし、カードローンを初めて利用する方・借入額が少額の方は基本的に上限金利が適用される傾向があります。下限金利は高額・長期利用の実績がある優良顧客に適用されるケースが多く、初回から低金利が適用されることは一般的ではありません。まずは上限金利を前提に利息を計算しておくことが現実的です。

②無利息期間の比較(最大の差別化ポイント)

3社を比較する上で最も大きな差が出るのが無利息期間です。短期での返済を検討している方は特に注目してください。

| アコム | レイク | プロミス | |

|---|---|---|---|

| 無利息期間 | 30日間 | 60日間または365日間(★最長) | 30日間 |

| 起算日 | 初回契約翌日 | 初回契約翌日 | 初回借入翌日(★) |

| 適用条件 | 初回契約者のみ | 初回Web申込者・契約額等の条件あり | 初回借入者のみ |

レイクの無利息期間の適用条件(詳細)

- 60日間無利息:初めてのご契約・Web申込・ご契約額が50万円未満の方

- 365日間無利息:初めてのご契約・Web申込・ご契約額が50万円以上・ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

プロミスの大きな特徴は無利息期間の起算日が「初回借入翌日」である点です。アコムの「初回契約翌日」スタートと異なり、「とりあえず契約だけしておいて、必要になったら使いたい」という方には無利息期間を無駄にしないプロミスの設計が向いています。

③利息シミュレーション比較(具体的な金額で確認)

金利・無利息期間の違いが実際の利息にどう影響するかを具体的な数字で確認しましょう。

ケース1:5万円を30日間借りた場合(上限金利適用)

| アコム(17.9%) | レイク(18.0%) | プロミス(18.0%) | |

|---|---|---|---|

| 利息(通常) | 約734円 | 約739円 | 約739円 |

| 無利息期間内に返済 | 0円(30日以内) | 0円(60日または365日以内) | 0円(30日以内・借入翌日スタート) |

ケース2:50万円を1年間(365日)借りた場合(上限金利適用)

| アコム(17.9%) | レイク(18.0%) | プロミス(18.0%) | |

|---|---|---|---|

| 年間利息(概算) | 約89,500円 | 約90,000円 | 約90,000円 |

| アコムとの差額 | — | 約+500円 | 約+500円 |

※計算式:借入額×金利÷365×日数(概算)。実際の利息は返済方式・残高変動によって異なります。

少額・短期の借入であれば3社の金利差はほぼ誤差の範囲ですが、高額・長期の借入になるほどアコムの上限金利17.9%のメリットが大きくなります。一方で無利息期間内に返済できる場合は、無利息期間が長いレイクが最もコストを抑えられます。

④審査通過率・審査の特徴比較

| アコム | レイク | プロミス | |

|---|---|---|---|

| 審査通過率 | 約40〜46%(参考値・★最高) | 約30〜35%(参考値) | 非公開 |

| 在籍確認 | 原則電話なし | 原則電話なし | 原則電話なし |

| 申込年齢 | 20〜69歳 | 20〜70歳 | 18〜74歳(★最広) |

| 審査受付時間 | 9〜21時 | 9〜21時(日曜は18時まで) | 9〜21時 |

審査通過率の参考値ではアコムが3社中最も高い水準とされています。アコムは「初めての利用で審査が不安」という方が選びやすいサービスとして知られており、利用者数約190万人という実績もその裏付けです。

3社とも原則として職場への電話確認は行っておらず、書類による確認が中心という点は共通しています。職場への連絡を避けたい方にとって、3社とも一定の配慮がされた設計です。

⑤融資スピードの比較

| アコム | レイク | プロミス | |

|---|---|---|---|

| 融資時間 | 最短20分(※) | 最短15分(※) | 最短3分(※★最速) |

| 審査結果表示 | 最短20分 | 最短15秒(★最速) | 最短3分 |

| 当日融資 | 可能(条件あり) | 可能(21時まで・日曜18時) | 可能(条件あり) |

融資時間という観点ではプロミスが最短3分と3社中最速です。審査結果の表示スピードではレイクが最短15秒と非常に速く、「まず借りられるかどうかを早く確認したい」という方にはレイクが向いています。いずれも21時以降の申込は翌日以降の対応になります。急いでいる場合は早めに申込することが重要です。

⑥ATM・スマホアプリの利便性比較

| アコム | レイク | プロミス | |

|---|---|---|---|

| 自社ATM | あり(手数料無料) | なし | あり(手数料無料) |

| 提携銀行ATM | 三菱UFJ銀行(無料) | なし(★デメリット) | 三井住友銀行(無料) |

| コンビニATM | 有料(110〜220円程度) | 有料(110〜220円程度) | 有料(110〜220円程度) |

| スマホアプリ | あり | あり | あり(Vポイント機能付き) |

ATMの利便性という観点では、アコム・プロミスが自社ATMおよび大手銀行ATMを手数料無料で利用できる点で優位です。レイクは自社ATMがなくコンビニATMの手数料が発生するため、ATMを頻繁に利用する方にはアコム・プロミスの方が向いています。

プロミスのアプリはVポイント機能が付いており、利用に応じてVポイント(三井住友カードのポイント)を貯めることができます。

⑦独自サービス・特典の比較

| アコム | レイク | プロミス | |

|---|---|---|---|

| グループ銀行口座との連携 | 三菱UFJ銀行口座で最短10秒振込(楽天銀行も対応) | — | 三井住友銀行・SBI新生銀行等 |

| ポイント制度 | なし | なし | Vポイント(利用額に応じて付与) |

| 自動契約機(むじんくん等) | 全国に設置(むじんくん) | 一部地域 | あり(プロミスコーナー) |

| 融資限度額上限 | 最高800万円(★最高) | 最高500万円 | 最高500万円 |

アコムの特徴として、三菱UFJフィナンシャルグループとの連携による利便性があります。三菱UFJ銀行口座をお持ちの方は最短10秒での振込にも対応しています。また融資限度額の上限が最高800万円と3社中最も高く、高額借入を検討する方にも対応しています。

プロミスはVポイント機能が利用実績に応じてポイントを付与するため、日常的に三井住友カードやVポイントを活用している方との相性が良いサービスです。

申込方法の詳細比較:Web・アプリ・電話・自動契約機

3社はいずれも複数の申込方法に対応していますが、各方法の特徴・メリット・デメリットは異なります。自分のライフスタイルや急ぎ度に合わせた申込方法を選んでください。

アコムの申込方法

- インターネット(Web)申込:24時間受付可能・スマートフォン・PCから申込できる。Web完結(カードレス)に対応しており、郵送物なしで借入できる

- スマホアプリ申込:アコムの専用アプリから申込・残高確認・返済まで一括管理できる

- 自動契約機(むじんくん):全国に設置。その場でカードを受け取れるため、ATMでの借入をすぐに始めたい場合に便利

- 電話申込:0120-629-215(受付時間:9〜21時)

レイクの申込方法

- インターネット(Web)申込:24時間受付可能。Web完結に対応。21時(日曜は18時)までの契約手続き完了で当日振込も可能

- スマホアプリ申込:レイクのアプリから申込・管理が可能

- 電話申込:受付時間内に対応(公式サイトで確認)

- 自動契約機:一部地域に設置

レイクのWeb申込は365日間・60日間の無利息期間の適用条件になっているため、レイクを利用する場合はWeb申込が推奨されます。

プロミスの申込方法

- インターネット(Web)申込:24時間受付可能。Web完結対応(原則郵送物なし)。最短3分での融資実行

- スマホアプリ(アプリローン):アプリだけで申込から借入まで完結。振込融資を希望しておくと契約完了時点で自動的に口座に振込されるため、カード到着を待たずに初回借入ができる

- 電話申込(プロミスコール):0120-24-0365(受付:9〜21時)

- プロミスATM・コーナー:全国に設置。カード即日発行にも対応

プロミスのアプリローンは申込から振込まで完結するため、急ぎで今日中にお金が必要という方に最も対応できる申込方法です。

申込方法の比較まとめ

| 申込方法 | アコム | レイク | プロミス |

|---|---|---|---|

| Web(24時間) | ○ | ○ | ○ |

| スマホアプリ | ○ | ○ | ○(アプリローンで振込自動化) |

| 電話 | ○(9〜21時) | ○(公式サイト参照) | ○(9〜21時) |

| 自動契約機 | ○(むじんくん・全国) | △(一部地域) | ○(プロミスコーナー) |

| Web完結(カードレス) | ○ | ○ | ○ |

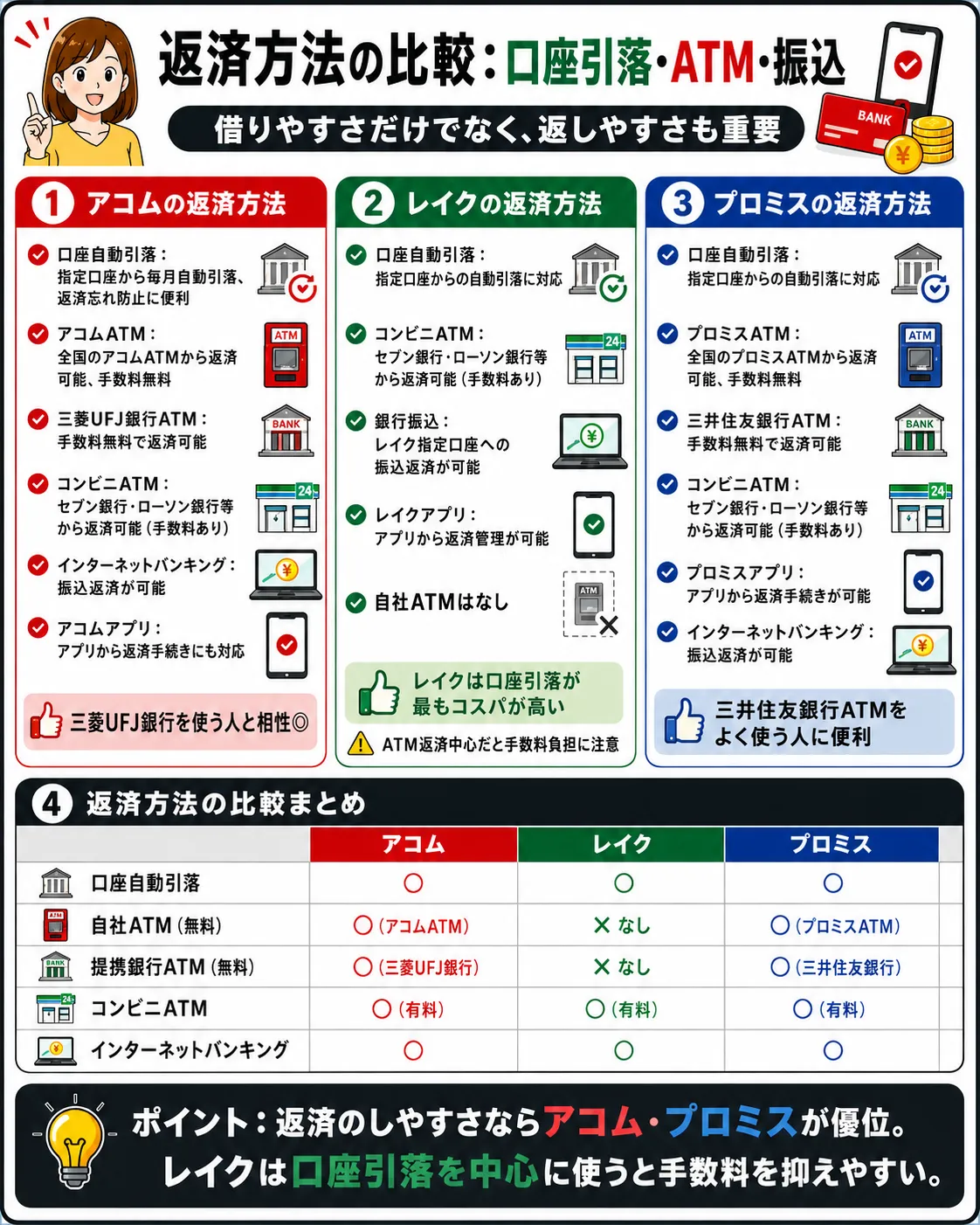

返済方法の比較:口座引落・ATM・振込

借りやすさと同様に重要なのが「返済のしやすさ」です。毎月の返済方法が自分のライフスタイルに合っているかどうかは、長期的な利用満足度に影響します。3社の返済方法をそれぞれ確認しましょう。

アコムの返済方法

- 口座自動引落:指定口座から毎月自動的に引き落とされる。返済忘れを防げる最も便利な方法

- アコムATM:全国のアコムATMから現金で返済可能。手数料無料

- 三菱UFJ銀行ATM:手数料無料で返済可能

- コンビニATM:セブン銀行・ローソン銀行等のATMから返済可能(手数料あり)

- インターネットバンキング:振込による返済も可能

- アコムアプリ:アプリからの返済手続きにも対応

アコムは三菱UFJフィナンシャルグループとの連携により、三菱UFJ銀行ATMでの手数料無料返済が可能です。三菱UFJ銀行口座をメインバンクとして使っている方には特に便利な設計です。

レイクの返済方法

- 口座自動引落:指定口座からの自動引落に対応

- コンビニATM(セブン銀行・ローソン銀行等):返済可能(手数料あり)

- 銀行振込:レイク指定口座への振込返済も可能

- レイクアプリ:アプリからの返済管理が可能

レイクは自社ATMを持っていないため、コンビニATMでの返済が中心になります。ATMを使うたびに手数料が発生するため、口座自動引落を設定することが最もコスパの高い返済方法です。返済頻度が高い方や毎月ATMで現金返済したい方には、手数料負担の面でアコム・プロミスの方が向いています。

プロミスの返済方法

- 口座自動引落:指定口座からの自動引落に対応。複数の銀行口座から選択可能

- プロミスATM:全国のプロミスATMから返済可能。手数料無料

- 三井住友銀行ATM:手数料無料で返済可能

- コンビニATM:セブン銀行・ローソン銀行等から返済可能(手数料あり)

- プロミスアプリ:アプリから返済手続きが可能

- インターネットバンキング:振込による返済も可能

プロミスは三井住友フィナンシャルグループとの連携により、三井住友銀行ATMでの手数料無料返済が可能です。三井住友銀行ATMは全国に広く設置されているため、アクセス面での利便性も高いです。

返済方法の比較まとめ

| 返済方法 | アコム | レイク | プロミス |

|---|---|---|---|

| 口座自動引落 | ○ | ○ | ○ |

| 自社ATM(無料) | ○(むじんくん) | × なし | ○(プロミスATM) |

| 提携銀行ATM(無料) | ○(三菱UFJ銀行) | × なし | ○(三井住友銀行) |

| コンビニATM | ○(有料) | ○(有料) | ○(有料) |

| インターネットバンキング | ○ | ○ | ○ |

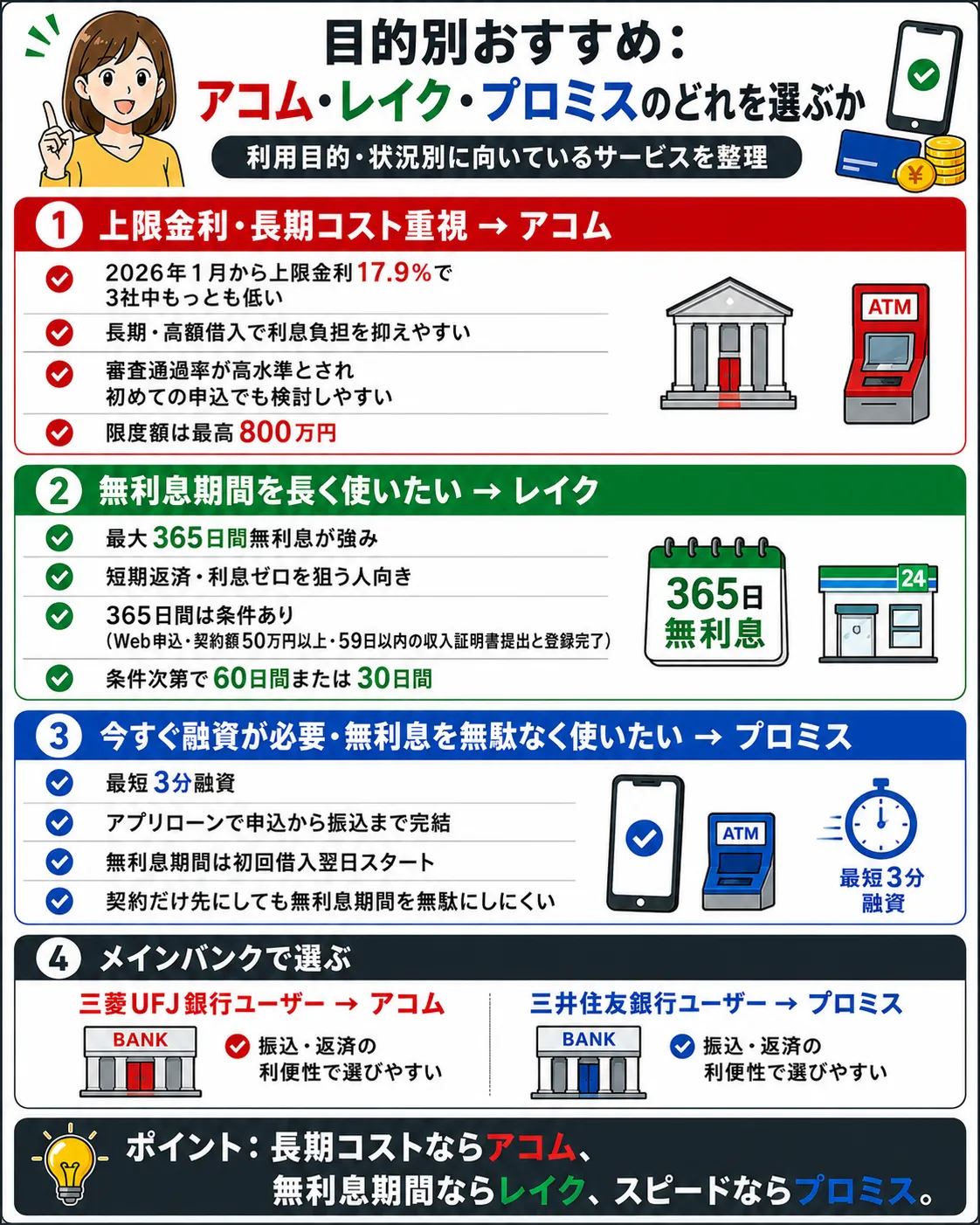

目的別おすすめ:アコム・レイク・プロミスのどれを選ぶか

ここまでの比較を踏まえて、利用目的・状況別にどのサービスが向いているかを整理します。ご自身の状況に最も近いケースを確認してください。

上限金利・長期コストを重視したい方→アコム

2026年1月より上限金利を17.9%に引き下げたアコムは、3社の中で上限金利が最も低くなっています。長期間・高額の返済を見込む方には積み重なりで利息負担の軽減につながります。また審査通過率が3社中最も高い水準とされており、「初めての申込で審査が通るか不安」という方にも検討しやすいサービスです。

さらに融資限度額の上限が最高800万円と他の2社(500万円)より高いため、高額の借入を検討している方にもアコムが向いています。

無利息期間をできるだけ長く使いたい方→レイク

最大365日間という業界内でも際立って長い無利息期間を持つレイクは、「短期間での返済が見込める・利息負担をゼロにしたい」という方に向いています。給料日まで一時的に資金が不足している・数ヶ月以内に確実に返済できる見通しがある場合に特に有効です。

ただし365日間無利息の適用には条件(Web申込・契約額50万円以上・59日以内の収入証明書提出と登録完了)があります。条件を満たさない場合は60日間または30日間の無利息となるため、申込前に必ず公式サイトで条件を確認してください。

今すぐ融資が必要・無利息を無駄なく使いたい方→プロミス

最短3分という3社中最速の融資時間を持つプロミスは、「今日中にお金が必要」という緊急性の高い場面に最も対応できるサービスです。アプリローンを利用すれば申込から振込まで完結するため、スマートフォン1台で即日融資が完結します。

また無利息期間の起算日が「初回借入翌日」である点も重要な特徴です。「とりあえずカードローンを契約しておいて、必要になったら使いたい」という方には、アコムの「初回契約翌日スタート」と異なり無利息期間を無駄にしないプロミスの設計が向いています。

三菱UFJ銀行ユーザー→アコム、三井住友銀行ユーザー→プロミス

メインバンクとの連携という観点でも選び方が変わります。三菱UFJ銀行口座をメインバンクとして使っている方にはアコムが、三井住友銀行口座をメインに使っている方にはプロミスが、振込・返済の両面で利便性が高い選択肢です。

ケーススタディ:あなたの状況に合った選び方

具体的なシーン別に、どのサービスが最適かをまとめました。

| 状況・ニーズ | 最もおすすめ | 理由 |

|---|---|---|

| 今日中にお金が必要 | プロミス | 最短3分融資・アプリローンで即日完結 |

| 来月には返済できる・利息をゼロにしたい | レイク | 60日間または365日間の無利息期間 |

| 長期・高額の返済を見込む | アコム | 上限金利17.9%・融資限度額最高800万円 |

| 初めてで審査が不安 | アコム | 審査通過率が3社中最も高い水準 |

| まず借りられるかだけ確認したい | レイク | 審査結果表示が最短15秒 |

| ATMを頻繁に使う | アコムまたはプロミス | 自社・提携銀行ATMが手数料無料 |

| 三菱UFJ銀行ユーザー | アコム | 三菱UFJ銀行ATMが無料・最短10秒振込 |

| 三井住友銀行ユーザー | プロミス | 三井住友銀行ATMが無料・Vポイント貯まる |

| 契約だけ先にしておきたい | プロミス | 無利息が借入翌日スタートで無駄にならない |

| 高校卒業直後・18〜19歳 | プロミス | 18歳から申込可能(3社中最低年齢) |

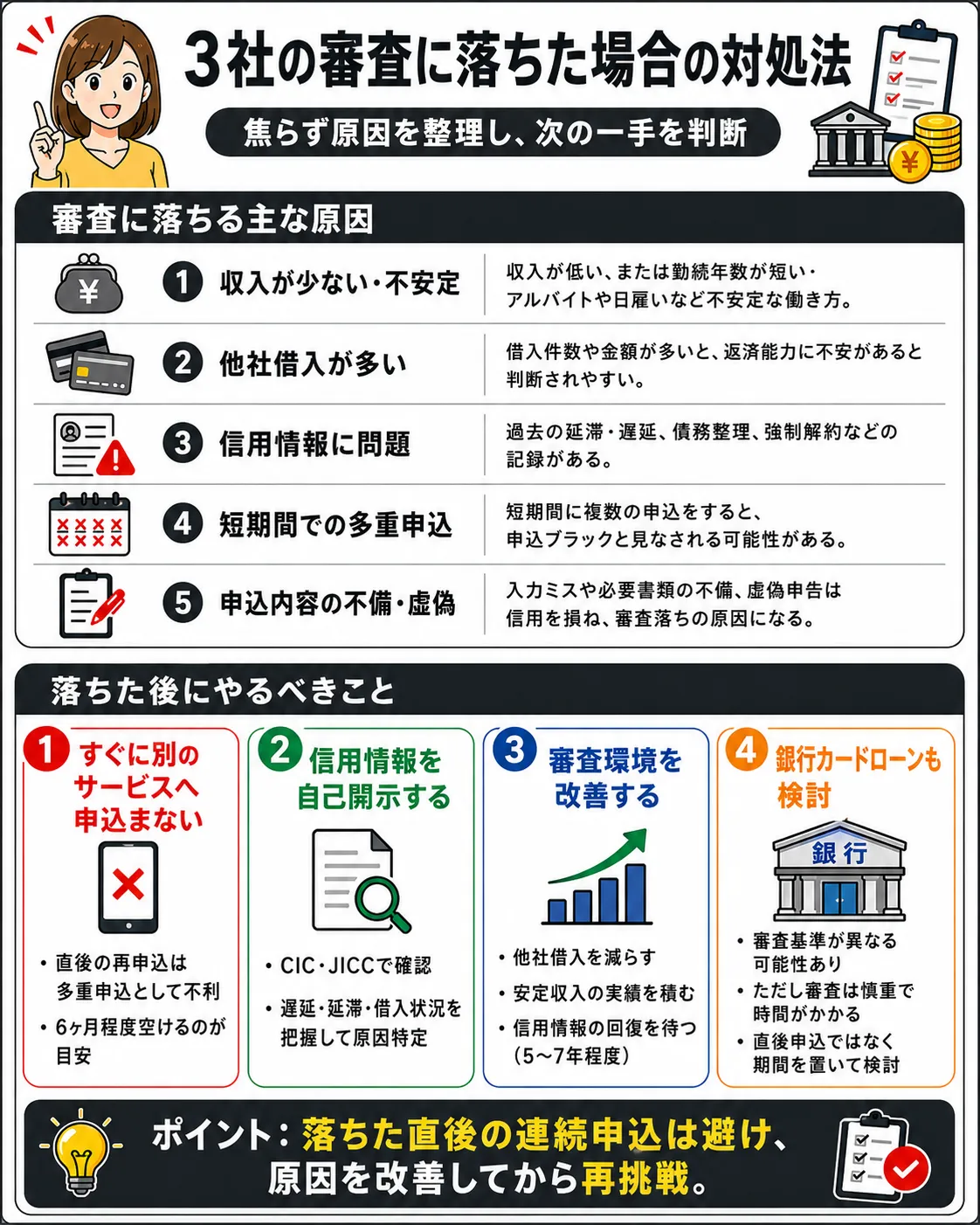

3社の審査に落ちた場合の対処法

「アコム・レイク・プロミスのいずれかで審査に落ちてしまった」という場合でも、適切な対処法を取ることが重要です。焦って行動することなく、状況を整理した上で次のステップを判断してください。

審査に落ちる主な原因

- 収入が少ない・不安定:アルバイトのみ・勤続期間が短い・収入証明書類が不足している

- 他社からの借入が多い:消費者金融・クレジットカードの利用残高が多く、総量規制に近づいている

- 信用情報に問題がある:過去の返済遅延・延滞・債務整理等の記録が残っている

- 短期間での多重申込:複数社に同時申込した「多重申込」の記録がある

- 申込内容の不備・虚偽:入力ミス・虚偽の申告が審査に影響している

落ちた後にやるべきこと

①すぐに別のサービスに申込まない

審査に落ちた直後の申込は推奨されません。申込情報は信用情報機関に記録されるため、短期間での再申込は「多重申込」として評価されます。6ヶ月程度の期間を置いてから再申込することが一般的に推奨されています。

②信用情報を自己開示する

信用情報機関(CIC・JICC)に自己開示を申請すると、自分の信用情報を確認できます。過去の遅延・延滞・他社の借入状況等を把握することで、審査落ちの原因を特定しやすくなります。

③審査環境を改善する

審査落ちの原因が特定できたら、その原因を改善してから再申込することが次回の通過への最も確実な道筋です。

- 他社借入の返済を進めて残高を減らす

- 安定した収入の実績を積む(勤続期間を延ばす)

- 信用情報の傷が回復するまで一定期間待つ(5〜7年程度)

④銀行カードローンへの申込を検討する

消費者金融の審査に通らなかった場合、銀行カードローンは審査基準が異なるため、通過できる可能性がある場合があります。ただし銀行カードローンは審査が慎重で時間がかかる傾向があります。また消費者金融の審査に落ちた直後の申込は信用情報への記録が影響するため、期間を置いてから検討することをお勧めします。

アコム・レイク・プロミスの3社共通の重要な注意点

アコム・レイク・プロミスを利用する上で、3社に共通して理解しておくべき重要な注意点があります。サービスを選ぶ前に必ず確認してください。

初回は上限金利が適用されやすい

3社とも貸付利率に幅があります(アコム:年3.0〜17.9%・レイク:年4.5〜18.0%・プロミス:年2.5〜18.0%)。しかし初回契約時は上限金利付近が適用されやすい傾向があります。下限金利は高額・長期の利用実績がある優良顧客に適用されるケースが多く、初回から低金利が適用されることは一般的ではありません。

借入を検討する際は上限金利で利息計算をしておくことを推奨します。各社の公式サイトには返済シミュレーターが用意されているため、申込前に必ず活用してください。

複数社への同時申込は信用情報に影響する

「3社全部に申込してどこかに通ればいい」という考えは推奨しません。短期間での複数社への申込は信用情報機関に「多重申込」として記録され、各社の審査においてマイナス評価につながる可能性があります。まず1社に絞って申込し、結果を確認した上で次のステップを判断することが推奨されます。

無利息期間内に返済できない場合は通常金利が適用される

無利息期間はあくまで「期間内に返済できた場合」に有効です。無利息期間を過ぎると通常金利(上限金利付近)が適用されます。「レイクの無利息期間が長いから大丈夫」という楽観的な判断で借入し、返済が長期化すると大きな利息負担が生じます。無利息期間内に確実に返済できる見通しがある場合にのみ、無利息期間を前提にした借入計画を立ててください。

総量規制:年収の3分の1ルールを必ず確認する

消費者金融(アコム・レイク・プロミスはすべて該当)には貸金業法による総量規制が適用されます。借入総額が年収の3分の1を超えてはならないというルールです。3社合計の借入残高がこの上限を超えることはできないため、他社からの借入がある場合は合算して上限を確認してください。

返済計画を必ず立ててから借りる

消費者金融はリボルビング方式(返済しながら繰り返し借入できる方式)のため、返済が長期化しやすい性質があります。借入前に以下を必ず確認してください。

- 毎月の返済可能額を収入・支出から逆算して確認する

- 何ヶ月で完済できるかを具体的に計算する

- 無利息期間内に返済できるかどうかを事前に確認する

- 各社の返済シミュレーターで支払利息の合計を把握する

アコム・レイク・プロミスに関するよくある質問

アコム・レイク・プロミスを同時に利用することはできますか?

法律上は複数社からの借入は可能ですが、推奨しません。貸金業法により借入総額は年収の3分の1以内(総量規制)に制限されており、3社合計でこの上限を超えることはできません。また複数社から借りることで返済管理が複雑になり、返済計画が立てにくくなります。まず1社での借入から始め、返済計画を立てた上で判断することをお勧めします。

在籍確認で職場に借入がバレることはありますか?

3社とも原則として職場への電話による在籍確認は行っていません。書類による確認が中心です。ただし審査状況によっては電話確認が必要になる場合もあります。その際は本人の同意を取った上で、個人名での連絡など配慮がなされます。Web完結申込(カードレス・郵送物なし)を選択することで、家族への郵送物も避けられます。

レイクの365日間無利息は誰でも適用されますか?

適用には条件があります。「初めてのご契約・Web申込・ご契約額が50万円以上・ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了」がすべて満たされた場合のみ適用されます。条件を満たさない場合は60日間無利息(ご契約額50万円未満のWeb申込者)または通常の適用となります。詳細は必ずレイク公式サイトでご確認ください。

アコムとプロミスの無利息期間の起算日の違いは何ですか?

アコムは「初回契約翌日」から、プロミスは「初回借入翌日」から無利息期間がスタートします。アコムは契約した翌日から30日間のカウントが始まるため、契約後しばらく借入しない場合は無利息期間が経過していきます。一方プロミスは実際に借りたタイミングから30日間がスタートするため、「とりあえず契約だけしておきたい」方には無利息期間を無駄にしないプロミスの設計が向いています。

3社の中で一番審査に通りやすいのはどこですか?

審査通過率の参考値ではアコムが3社中最も高い水準(約40〜46%)とされています。ただし「審査に通りやすい」かどうかは個人の収入・信用情報・他社借入状況等によって大きく異なります。参考値はあくまで全申込者における平均値であり、個人の状況によって結果は異なります。「過去に他社で審査に落ちたことがある」という方がアコムに申込んでも、同じ理由で通らない可能性があることは理解しておいてください。

アコムの上限金利が17.9%になったのはいつからですか?

2026年1月6日以降の新規契約から適用されています。それ以前の契約は従来の金利設定が適用されている場合があります。既存の契約者については各自でアコムのカスタマーサポートにご確認ください。

プロミスのVポイントはどのくらい貯まりますか?

プロミスのVポイントは、返済額に応じてポイントが付与される仕組みです。具体的な付与率・条件については、プロミス公式サイトまたはアプリでご確認ください。Vポイントは三井住友カードのポイントと統合されており、様々な用途で利用できます。

審査結果はいつわかりますか?

各社の審査結果の目安は以下の通りです。アコムが最短20分・レイクが最短15秒(結果表示のみ)・プロミスが最短3分です。ただしいずれも申込時間帯・審査状況・書類確認の状況によっては時間がかかる場合があります。また審査の受付時間は3社とも9〜21時(レイクは日曜18時まで)のため、21時を過ぎてからの申込は翌日以降の対応になります。

まとめ:アコム・レイク・プロミスの選び方

アコム・レイク・プロミスの比較について7項目で解説してきました。最後に全体を整理します。

| 比較項目 | アコム | レイク | プロミス |

|---|---|---|---|

| 上限金利 | 年17.9%(★最低) | 年18.0% | 年18.0% |

| 下限金利 | 年3.0% | 年4.5% | 年2.5%(★最低) |

| 無利息期間 | 30日間(契約翌日〜) | 最大365日間(★最長) | 30日間(借入翌日〜★) |

| 融資時間 | 最短20分 | 最短15分 | 最短3分(★最速) |

| 審査通過率 | 約40〜46%(★最高) | 約30〜35% | 非公開 |

| 融資限度額 | 最高800万円(★最高) | 最高500万円 | 最高500万円 |

| ATM手数料 | 自社・三菱UFJ銀行は無料 | 自社ATMなし・コンビニ有料 | 自社・三井住友銀行は無料 |

| 申込年齢 | 20〜69歳 | 20〜70歳 | 18〜74歳(★最広) |

| 独自特典 | 三菱UFJ銀行連携・最短10秒振込 | 長い無利息期間 | Vポイント・アプリローン |

3社に共通していること・違うことをシンプルにまとめると以下の通りです。

- 3社共通:大手金融グループ運営・原則電話なしの在籍確認・Web完結対応・24時間申込受付

- アコムが優位:上限金利の低さ(17.9%)・審査通過率・融資限度額800万円

- レイクが優位:最大365日間の無利息期間・審査結果表示が最短15秒

- プロミスが優位:最短3分の融資スピード・無利息が借入翌日スタート・申込年齢の幅広さ

どれが「正解」という話ではなく、ご自身の利用目的・返済計画・ライフスタイルに合ったサービスを1社選ぶことが最も重要です。複数社への同時申込は信用情報に影響するため、本記事の比較を参考に1社に絞ってから申込してください。

消費者金融は、返済計画なく利用すると利息負担が大きくなるリスクがあります。借入前に必ず返済計画を立て、ご自身の収入・支出から返済可能な金額を確認してください。生活費・急な出費への備えも考慮した上で借入額を決めてください。

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 国民生活センター:188(消費者ホットライン)

- 法テラス(日本司法支援センター):0570-078374

- 全国銀行協会 相談室:0570-017109

返済が難しくなった・多重債務に悩んでいる方は上記機関にご相談ください。

本記事は一般的な情報提供を目的としており、特定のサービスへの申込を推奨するものではありません。記載している金利・審査通過率・無利息期間・融資時間等の条件は2026年5月時点の調査に基づくものであり、変更される場合があります。ご利用前は必ず各公式サイトで最新情報をご確認ください。

コメント