「以前アコムを使っていたけれど、また借りることはできる?」——完済後や解約後に再度アコムを利用したい方から多く寄せられる疑問です。

結論からお伝えすると、アコムの再契約が可能かどうか・手順がどうなるかは「現在の契約状況」によって大きく異なります。完済後も解約していない場合は審査不要でそのまま借入を再開できます。一方で解約済みの場合は新規申込と同じ審査が必要になります。

ただし再契約には重要な注意点があります。解約済みの方が再契約する場合、初回30日間の無利息サービスは適用されません。本記事では契約状況別の再契約方法・審査通過のポイント・借りられない原因と対処法・債務整理後の再契約可否まで正直に解説します。

本記事は一般的な情報提供を目的としており、再契約の審査通過を保証するものではありません。記載している審査条件等は変更される場合があります。最新情報は必ずアコム公式サイトでご確認ください。

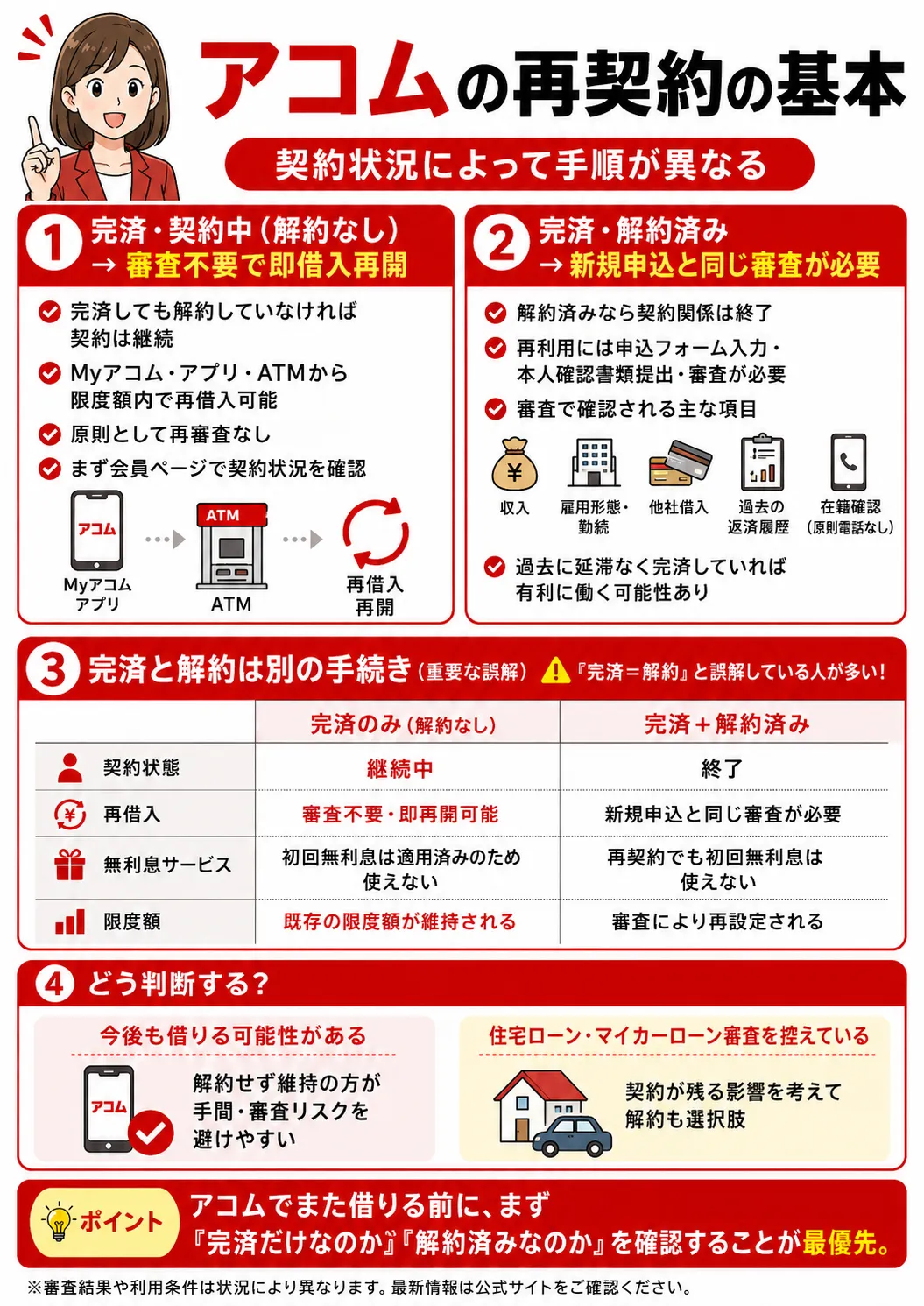

アコムの再契約の基本:契約状況によって手順が異なる

「アコムでまた借りたい」と思ったとき、まず確認すべきなのが現在の契約状況です。完済しているかどうか・解約しているかどうかによって、取るべき手順がまったく異なります。自分の状況を正確に把握した上で、適切な手順を踏んでください。

完済・契約中(解約なし)→審査不要で即借入再開

借入残高がゼロ(完済済み)であっても、解約手続きをしていなければ契約は継続しています。この状態であれば、会員ページ(Myアコム)・アコムアプリ・ATMから限度額の範囲内で、原則として再審査なしにすぐ借入を再開できます。

アコムでは完済しても自動的に解約はされません。「完済したから解約になっているはず」という思い込みは多い誤解のひとつです。過去に完済後に解約手続きをしていない方は、まず会員ページにログインして現在の契約状況を確認してみましょう。

完済・解約済み→新規申込と同じ審査が必要

完済後に正式な解約手続きを行っている場合は、再度アコムを利用するためには新規申込と同じ手続き・審査を受ける必要があります。過去にアコムを利用していた実績は残っていますが、一度解約した時点で契約関係はリセットされるため、あらためて申込フォームへの入力・本人確認書類の提出・審査を経ることになります。

再契約の審査では、新規申込と同様に以下の内容が確認されます。

- 現在の収入・雇用形態・勤続期間

- 他社からの借入状況(信用情報)

- 過去の返済履歴(アコムでの利用実績を含む)

- 在籍確認(書類による確認が原則・電話なし)

過去にアコムで延滞なく完済・解約した実績がある場合、再契約時の審査で有利に働く可能性があります。一方で転職・収入減少・他社借入の増加があった場合は、再審査に通らない可能性があるため注意が必要です。

完済と解約は別の手続き(重要な誤解)

アコム利用者がよく誤解するポイントとして、「完済=解約」と思い込んでいるケースがあります。しかし完済(借入残高をゼロにすること)と解約(契約自体を終了すること)は別の手続きです。

| 完済のみ(解約なし) | 完済+解約済み | |

|---|---|---|

| 契約状態 | 継続中 | 終了 |

| 再借入 | 審査不要・即再開可能 | 新規申込と同じ審査が必要 |

| 無利息サービス | 初回無利息は適用済みのため使えない | 再契約でも初回無利息は使えない |

| 限度額 | 既存の限度額が維持される | 審査により再設定される |

今後も資金が必要になる可能性がある方は、解約せずに契約を維持しておくことで、再度借りる際の手間・審査リスクを避けられます。一方で住宅ローンやマイカーローンの審査を控えている方は、カードローンの契約が残っていること自体が審査に影響する場合があるため、解約を検討することも選択肢のひとつです。

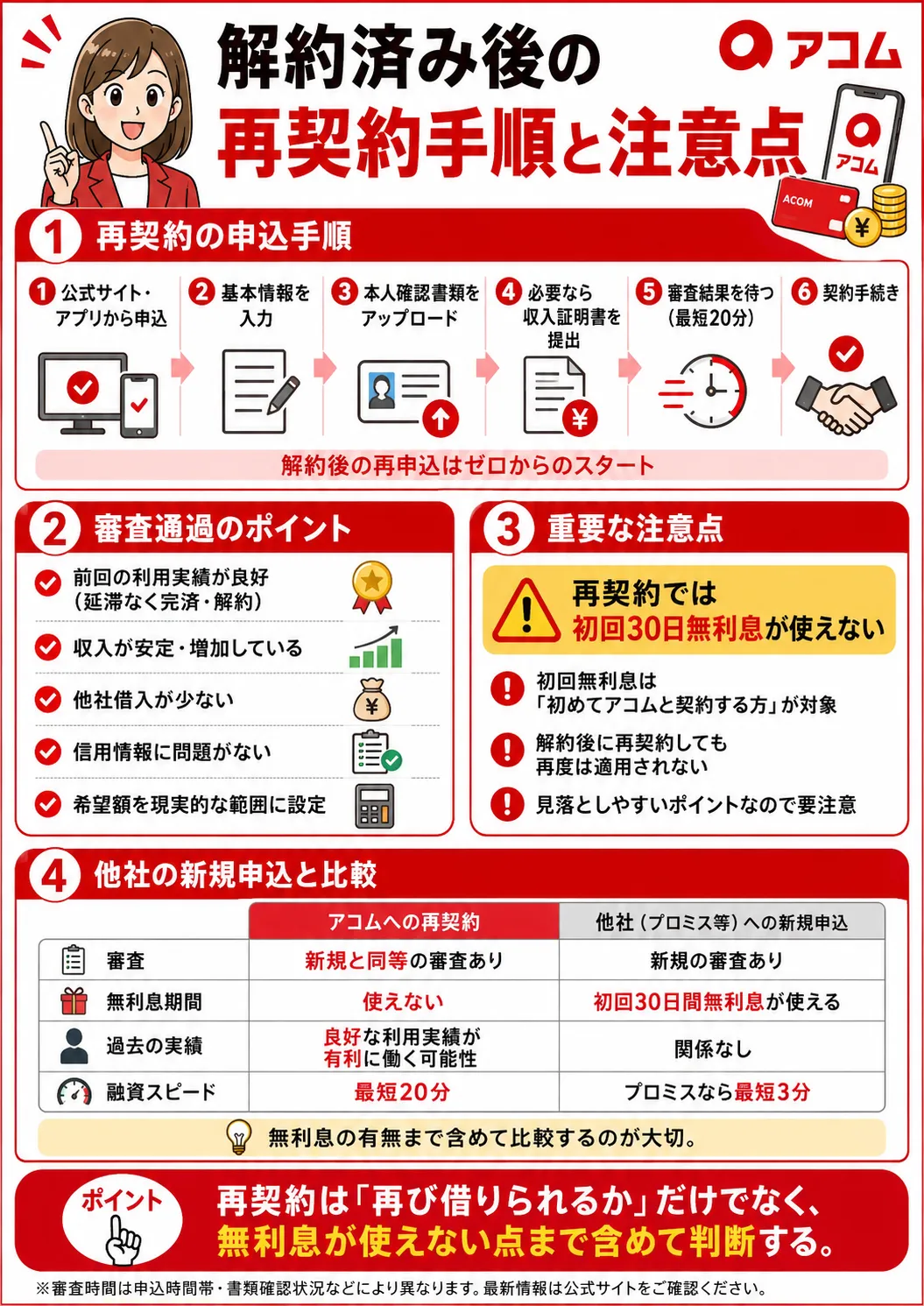

解約済み後の再契約手順と注意点

解約済みの方がアコムで再度借りるための手順と、再契約ならではの重要な注意点を整理します。

再契約の申込手順

解約済みの方がアコムで再契約する場合の手順は、新規申込と基本的に同じです。

- アコム公式サイトまたはアプリから申込フォームを開く

- 氏名・住所・生年月日・収入・勤務先等の必要情報を入力する

- 本人確認書類(運転免許証・マイナンバーカード等)をアップロードする

- 収入証明書類が必要な場合(希望額50万円超または他社合算100万円超)は提出する

- 審査結果を待つ(最短20分・審査状況により異なる)

- 審査通過後に契約手続きを進める

以前アコムを利用していた経験があっても、解約後の再申込はゼロからのスタートです。「過去に使ったことがあるから審査が簡単になる」ということはなく、現在の収入・信用情報等が新たに審査されます。

再契約で審査に通過するためのポイント

解約済みの方がアコムで再契約する際に、審査通過の可能性を高めるためのポイントを整理します。

- 前回の利用実績が良好であること:過去に延滞なく完済・解約した実績はアコムの社内データに記録されています。延滞なしの良好な返済実績は再契約の審査で有利に働く可能性があります

- 収入が安定・増加していること:前回の契約時より収入が増加または安定して継続していることが審査にプラスに働きます

- 他社借入が少ないこと:消費者金融・クレジットカードからの借入残高が少ないほど、総量規制の余裕があり審査が通りやすくなります

- 信用情報に問題がないこと:他社での延滞・債務整理等の記録がないことが前提条件です

- 希望額を現実的な範囲に設定すること:大幅な高額借入より、現在の収入に見合った現実的な希望額を設定することが重要です

再契約では初回30日無利息が使えない(重要な注意点)

アコムの初回30日間無利息サービスは、「初めてアコムと契約する方」を対象としているため、解約後の再契約では適用されません。これは再契約を検討する際に最も見落とされやすい重要な注意点です。

一度アコムで無利息期間を利用した方は、解約後に再契約しても再度この特典を受け取ることはできません。「また新規扱いになるから無利息が使える」と思っていた方には大きなデメリットになります。

他社の新規申込と比較した場合のメリット・デメリット

解約済みでアコムへの再契約を検討している場合、他社への新規申込と比較することが賢明です。

| アコムへの再契約 | 他社(プロミス等)への新規申込 | |

|---|---|---|

| 審査 | 新規と同等の審査あり | 新規の審査あり |

| 無利息期間 | 使えない(初回特典は利用済み) | 初回30日間無利息が使える |

| 過去の実績 | アコムでの良好な利用実績が有利に働く可能性 | 過去実績は関係なし |

| 融資スピード | 最短20分 | プロミスなら最短3分 |

解約済みでアコムへの再契約を検討している場合、他社への新規申込であれば初回無利息期間を再度利用できます。審査という手続きは同じように必要ですが、無利息期間の面では他社新規申込の方がお得な場合があります。どちらを選ぶかは、過去のアコムでの実績・他社の審査通過可能性・無利息期間の活用方針等を総合的に考慮した上で判断してください。

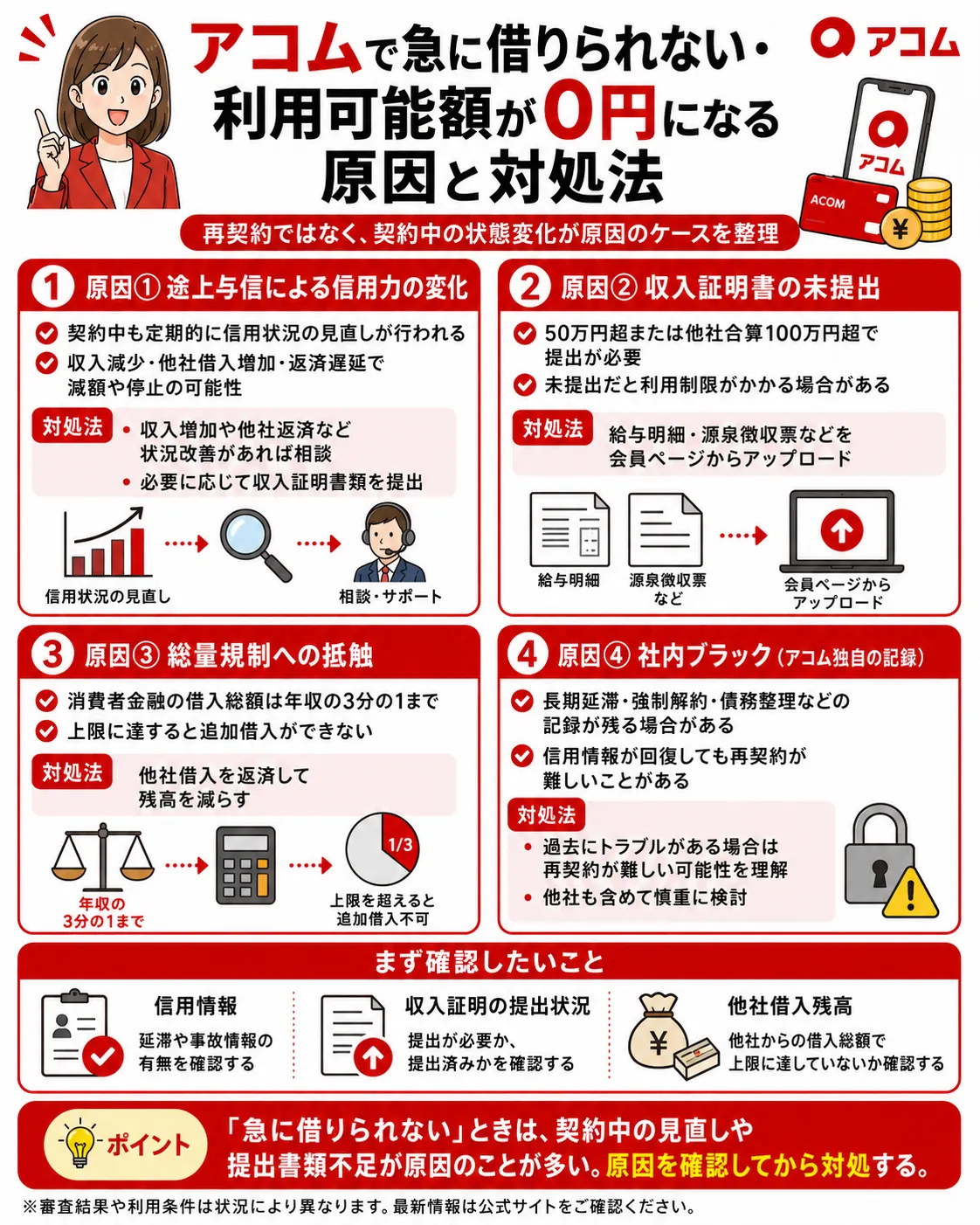

アコムで急に借りられない・利用可能額が0円になる原因と対処法

完済して契約は維持しているはずなのに「急に借りられない」「利用可能額が0円になった」というケースがあります。これは再契約の問題ではなく、契約中の状態変化が原因です。主な原因と対処法を整理します。

原因①:途上与信による信用力の変化

途上与信とは、アコムが既存の契約者に対して定期的に行う信用状況の見直しです。新規契約時だけでなく、契約中も定期的に審査が行われており、収入の減少・他社借入の増加・返済遅延等が確認された場合、利用限度額が減額または停止されることがあります。

対処法:収入が増加した・他社借入を返済したという状況の変化がある場合は、アコムのカスタマーサポートに相談するか、収入証明書類を提出することで状況が改善される可能性があります。

原因②:収入証明書の未提出

アコムでは一定の条件(借入額50万円超または他社合算100万円超)に達した場合、収入証明書の提出が必要になります。この提出が未完了の場合、利用が制限されることがあります。

対処法:給与明細・源泉徴収票等の収入証明書をアコムの会員ページからアップロードすることで、利用制限が解除される場合があります。

原因③:総量規制への抵触

アコムを含む消費者金融全社合計での借入残高が年収の3分の1に達している場合、追加の借入ができなくなります。

対処法:他社借入を返済して残高を減らすことで、総量規制の余裕を作ることが根本的な解決策です。

原因④:社内ブラック(アコム独自の記録)

信用情報機関(CIC・JICC)の記録とは別に、アコムは独自の社内データを保有しています。過去に長期延滞・強制解約・債務整理等があった場合、信用情報機関の記録が消えた後もアコム社内に記録が残り、「社内ブラック」として再契約が困難になる場合があります。社内ブラックの保存期間はアコムが独自に設定しており、公表されていません。過去にアコムとの間でトラブルがあった方は、再契約が難しい状況になる可能性があります。

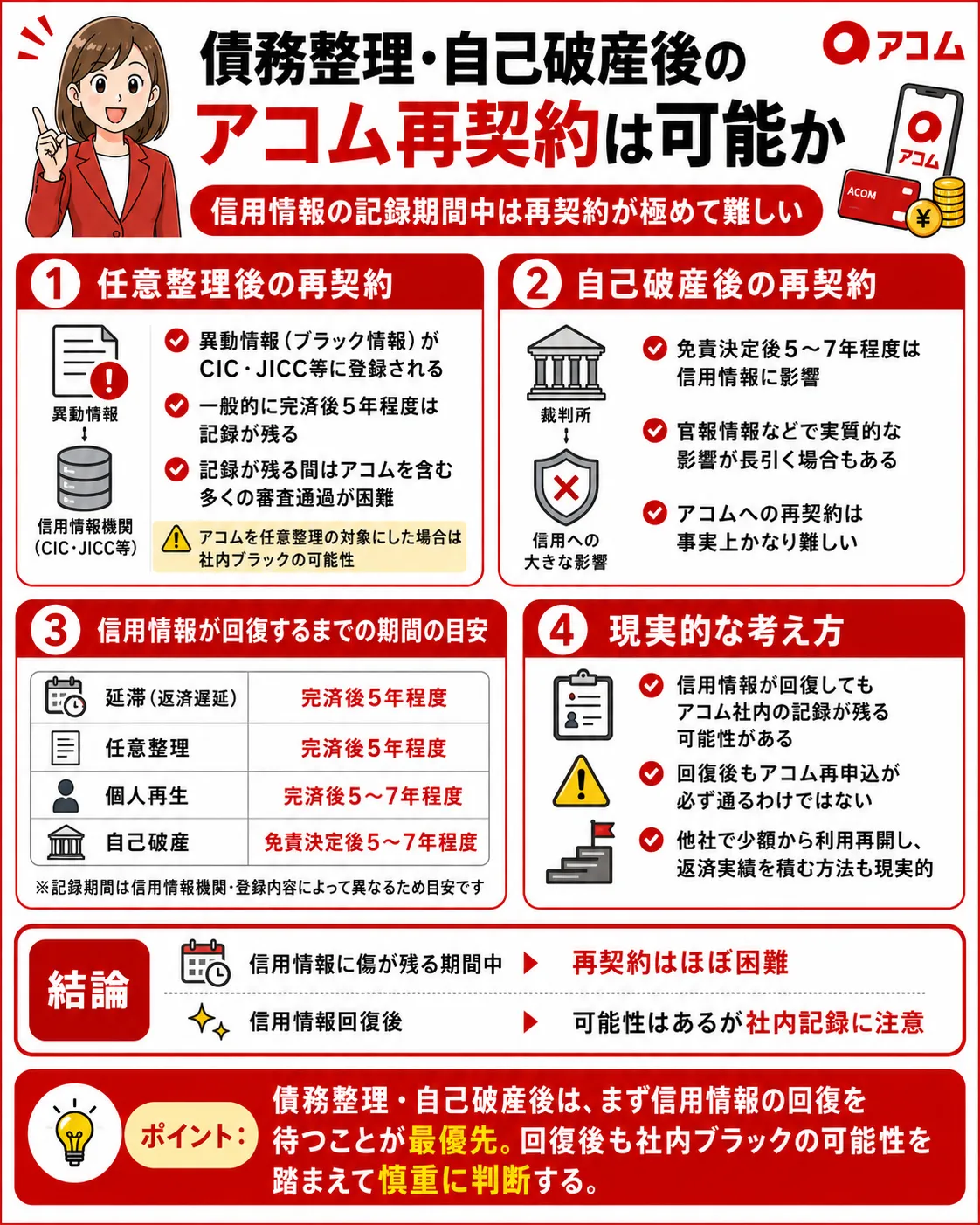

債務整理・自己破産後のアコム再契約は可能か

債務整理や自己破産を経験した方からも「アコムで再契約できるか」という疑問が寄せられます。結論を先にお伝えすると、債務整理・自己破産後のアコム再契約は、信用情報の傷が残る期間中は極めて難しい状況です。

任意整理後の再契約

任意整理を行った場合、信用情報機関(CIC・JICC等)に「異動情報(いわゆるブラック情報)」が登録されます。この情報は一般的に完済後5年程度記録されます。信用情報に異動情報が残っている間は、アコムを含むほぼすべての消費者金融・銀行カードローンの審査に通ることは困難です。

また前述の「社内ブラック」の観点から、任意整理の対象にアコムが含まれていた場合は、信用情報が回復した後もアコムへの再契約が難しいケースがあります。

自己破産後の再契約

自己破産を行った場合の信用情報への記録は、任意整理より長く残ります。CIC・JICCへの記録は免責決定から5〜7年程度、官報情報との照合による実質的な影響はさらに長期にわたる場合があります。

自己破産後はアコムへの再契約は事実上難しく、信用情報が回復するまでの間は消費者金融・銀行カードローンを利用することは困難です。

信用情報が回復するまでの期間の目安

| 事由 | 信用情報機関への記録期間の目安 |

|---|---|

| 延滞(返済遅延) | 完済後5年程度 |

| 任意整理 | 完済後5年程度 |

| 個人再生 | 完済後5〜7年程度 |

| 自己破産 | 免責決定後5〜7年程度 |

※記録期間は信用情報機関・登録内容によって異なります。上記はあくまで目安です。

信用情報が回復した後でも、アコム社内の記録(社内ブラック)が残っている可能性があるため、アコムへの再申込が通るとは限りません。信用情報回復後に他の消費者金融から利用を再開し、返済実績を積み重ねることが現実的なアプローチです。

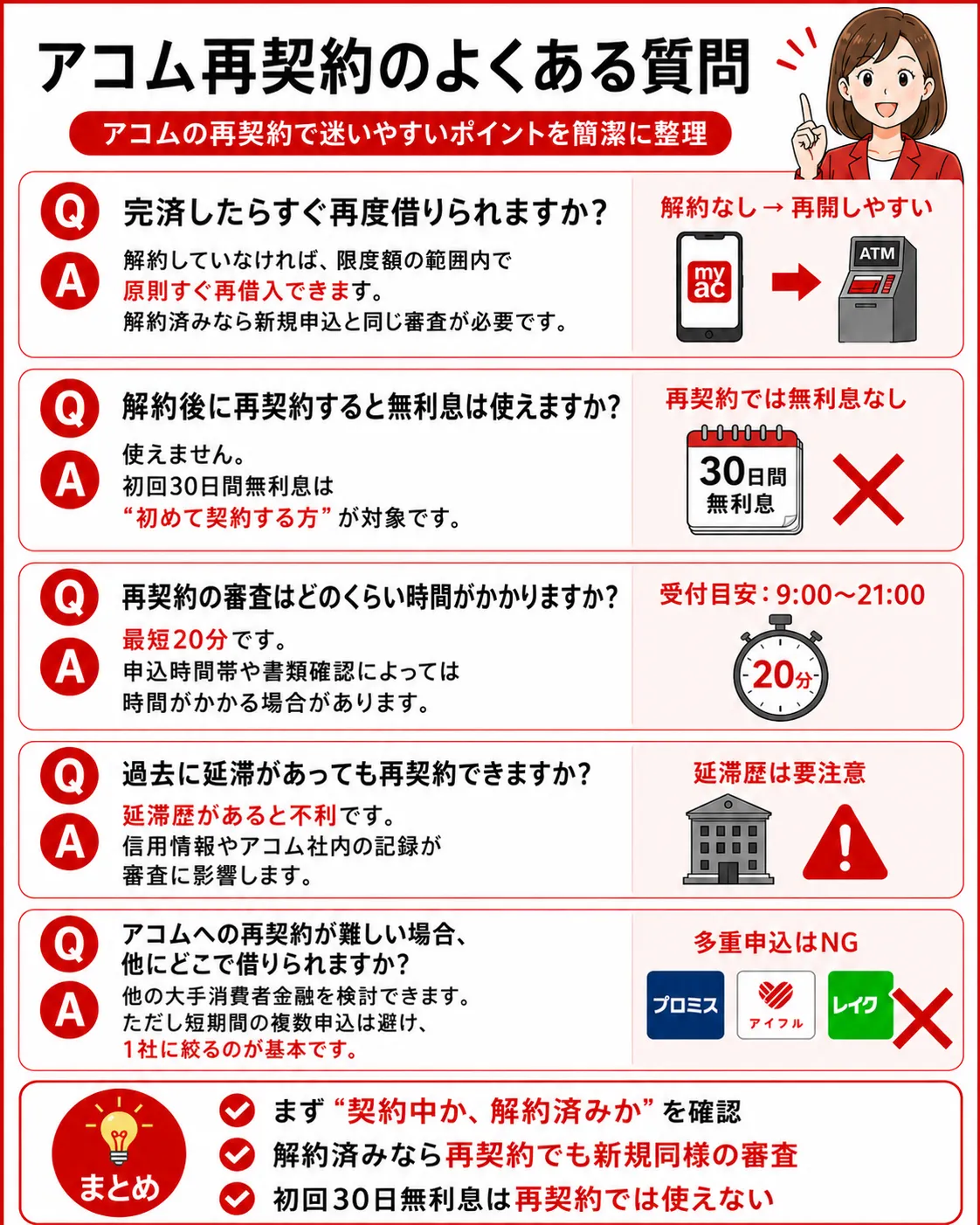

アコムの再契約に関するよくある質問

完済したらすぐ再度借りられますか?

解約していない場合は、完済後も契約が継続しているため、会員ページ・アコムアプリ・ATMから限度額の範囲内で原則として再審査なしにすぐ借入を再開できます。ただし途上与信による審査で利用が制限されている場合は除きます。解約済みの場合は新規申込と同じ手続きが必要になります。

アコムを解約した後に再契約すると無利息期間は使えますか?

使えません。アコムの初回30日間無利息サービスは「初めてアコムと契約する方」が対象です。過去に一度でもアコムの無利息期間を利用した方は、解約後の再契約であっても再度この特典を受け取ることはできません。無利息期間を改めて利用したい場合は、プロミス・レイク等の他社への新規申込を検討してください。

再契約の審査はどのくらい時間がかかりますか?

再契約の審査時間は新規申込と同じ基準で行われます。アコムの審査は最短20分とされていますが、申込時間帯・審査状況・書類確認の状況によっては時間がかかる場合があります。審査受付時間は9〜21時(公式サイトで確認してください)のため、21時以降の申込は翌日以降の対応になります。

過去にアコムで延滞したことがありますが、再契約できますか?

過去の延滞歴は信用情報機関・アコムの社内データの両方に記録されます。信用情報機関への記録は完済後5年程度で消去されますが、アコムの社内記録は独自の保存期間が設定されており、公表されていません。延滞の程度・期間によっては、信用情報が回復した後もアコムへの再契約が難しいケースがあります。

アコムへの再契約を諦めた場合、他にどこで借りられますか?

アコムへの再契約が難しい場合、プロミス・アイフル・レイク・SMBCモビット等の他の大手消費者金融を検討することが選択肢のひとつです。ただし他社でも審査があり、信用情報に問題がある場合は通過が難しいことは変わりません。また短期間に複数社へ申込を行うと信用情報に「多重申込」として記録されるため、1社に絞って申込することが推奨されます。

まとめ

アコムの再契約について、契約状況別の手順・注意点・借りられない原因・債務整理後の対処まで解説してきました。最後に要点を整理します。

| 状況 | 再契約の可否 | 必要な手順 |

|---|---|---|

| 完済・解約なし | ◎ 即再開可能 | 会員ページ・ATMから借入するだけ(原則審査不要) |

| 完済・解約済み | ○ 審査次第 | 新規申込と同じ手続き・審査が必要 |

| 途上与信で停止中 | △ 原因改善後 | 収入証明書提出・他社借入返済等で改善を図る |

| 延滞・社内ブラック | × 難しい | 他社への申込を検討・信用情報の回復を待つ |

| 債務整理・自己破産後 | × 極めて難しい | 信用情報回復(5〜7年程度)後に再検討 |

アコムへの再契約で最も重要な注意点は「解約済みの再契約は新規申込と同じ審査が必要であること」「再契約では初回30日無利息が使えないこと」の2点です。解約済みで再契約を検討している場合は、他社への新規申込と比較した上で判断することをお勧めします。

カードローンはご自身の返済能力の範囲内でご利用ください。借入前に必ず返済計画を立て、生活費・将来の支出を考慮した上で判断してください。

- 国民生活センター:188(消費者ホットライン)

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 法テラス(日本司法支援センター):0570-078374

本記事は一般的な情報提供を目的としており、再契約の審査通過を保証するものではありません。記載している審査条件・信用情報の記録期間等は2026年5月時点の調査に基づくものであり、変更される場合があります。最新情報は必ずアコム公式サイトでご確認ください。

コメント