「年金しか収入がないけれど、カードローンは利用できるの?」——急な医療費・生活費の不足・家電の買い替えなど、年金受給者の方が急な資金需要に直面するケースは少なくありません。

結論からお伝えすると、年金受給者でもカードローンを利用できる可能性があります。ただし「年金のみの収入で申込できるサービス」と「年金以外の収入も必要なサービス」があり、年齢上限の設定もサービスによって異なります。ご自身の状況に合ったサービスを選ぶことが重要です。

また、カードローンの前に検討すべき公的な融資制度も存在します。本記事ではカードローンの申込条件の整理に加え、利息負担が少ない代替手段についても解説します。

本記事は一般的な情報提供を目的としており、特定のサービスへの申込を推奨するものではありません。記載している金利・年齢上限・審査条件等は変更される場合があります。ご利用前は必ず各公式サイトで最新情報をご確認ください。審査結果は個人の状況によって異なります。また消費者金融の利用にあたっては、ご自身の返済能力の範囲内でご利用ください。

年金受給者がカードローンを利用するための基本条件

年金受給者がカードローンを利用できるかどうかを理解するためには、まず審査の基本的な仕組みと年金収入の扱い、年齢制限について把握しておく必要があります。「年金があるから大丈夫」という思い込みや、逆に「年金だから無理」という思い込みをせずに、正確な情報をもとに判断しましょう。

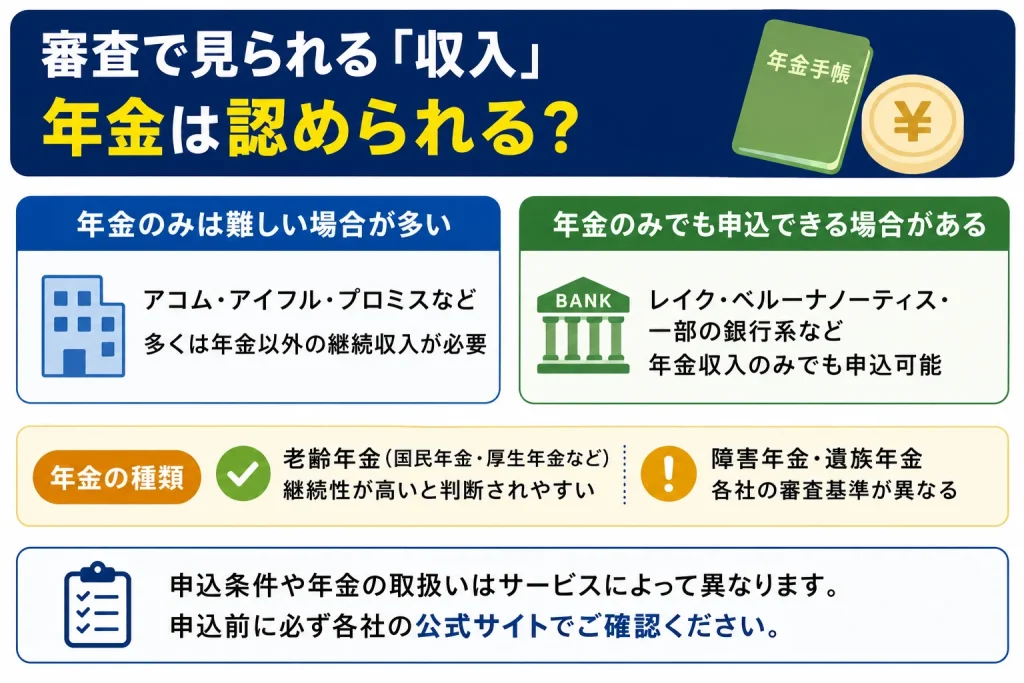

審査で見られる「収入」として年金は認められるか

カードローンの審査において、年金は安定した継続収入として認められる場合があります。ただし扱いはサービスによって異なります。

大手消費者金融(アコム・アイフル・プロミス等)の多くは、年金収入だけでは申込条件を満たさず、アルバイト・パート・自営業等の年金以外の継続的な収入も必要としています。一方でレイク・ベルーナノーティス・一部の銀行系カードローンでは、年金収入のみでも申込できる場合があります。

年金の種類も審査に影響する場合があります。老齢年金(国民年金・厚生年金等)は継続性が高いとみなされる傾向がありますが、障害年金・遺族年金については各社の審査基準が異なります。申込前に各公式サイトで確認することを推奨します。

年齢上限の仕組み(各社で異なる上限設定)

カードローンには申込時・契約時の年齢上限が設定されており、年金受給者にとって重要な確認事項のひとつです。年齢上限はサービスによって大きく異なるため、自分の年齢が対象範囲内かを事前に確認してください。

| サービス | 年齢上限(申込時) | 年金のみでの申込 |

|---|---|---|

| レイク | 70歳以下 | 可能 |

| ベルーナノーティス | 80歳以下 | 可能 |

| 三菱UFJ銀行カードローン | 要確認(公式サイト参照) | 可能な場合あり |

| アコム | 69歳以下 | 年金以外の収入も必要 |

| アイフル | 69歳以下 | 年金以外の収入も必要 |

| プロミス | 74歳以下 | 年金以外の収入も必要 |

| SMBCモビット | 要確認(公式サイト参照) | 年金以外の収入も必要 |

※上記情報は調査時点のものです。年齢上限・申込条件は変更される場合があります。必ず各公式サイトで最新情報をご確認ください。

年齢上限は「申込時の年齢」が基準となることが多く、契約後に上限年齢を超えた場合の扱いはサービスによって異なります。また上限年齢内であっても、審査基準を満たさない場合は利用できないことがあります。

総量規制と年金収入の関係

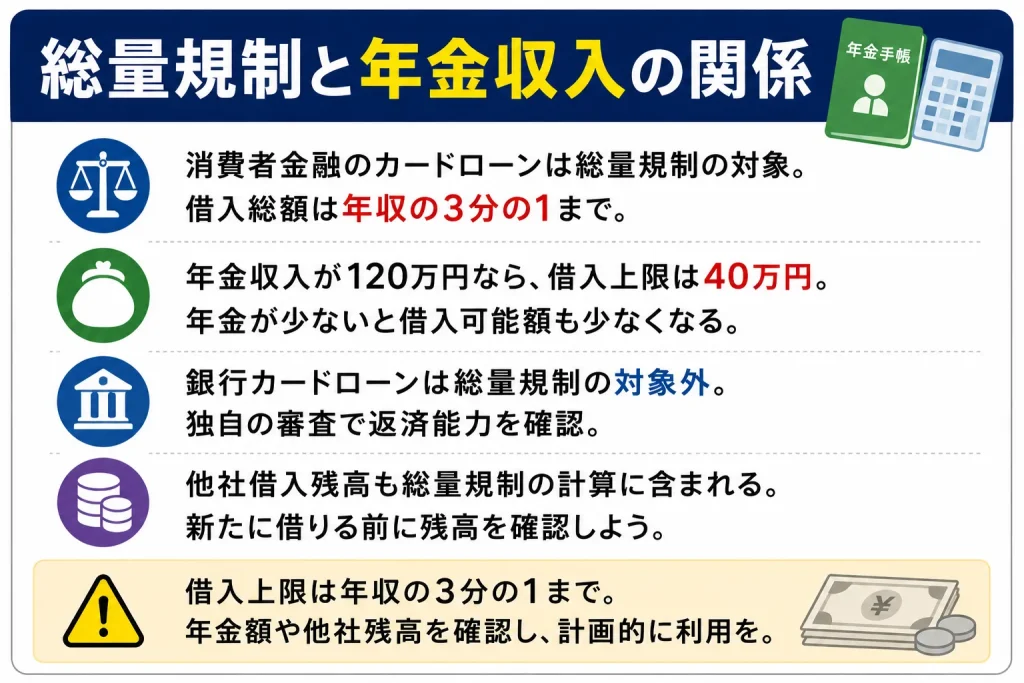

消費者金融のカードローンには貸金業法による総量規制が適用されます。総量規制とは、消費者金融全社合計での借入総額が年収の3分の1を超えてはならないというルールです。

年金収入が年間120万円の方であれば、借入上限は40万円となります。年金収入が少ない場合は借入可能額も限られることになります。なお銀行カードローンは総量規制の対象外ですが、各行独自の審査基準による返済能力確認が行われます。

また現在他社からの借入がある場合は、その残高も総量規制の計算に含まれます。複数社からの借入がある方は、新たな借入前に残高を確認しておくことが重要です。

年金のみで申込できるサービスと年齢上限の比較

年金受給者がカードローンを選ぶ上で重要なのは、「年金のみで申込できるかどうか」と「年齢上限」の2点です。ここでは主なサービスを整理します。なお審査通過を保証するものではなく、個別の審査結果は各社の判断によります。

レイク(70歳以下・年金のみ申込可)

レイクは大手消費者金融の中でも、年金収入のみでの申込を受け付けているサービスのひとつです。申込時の年齢が70歳以下であれば、年金証書・年金振込通知書・公的年金等の源泉徴収票のいずれかを提出することで申込できます。

| 項目 | 内容 |

|---|---|

| 貸付利率(実質年率) | 年4.5〜18.0% |

| 融資限度額 | 最高500万円 |

| 融資時間 | 最短10分(※申込状況・審査による) |

| 無利息期間 | 60日間または365日間(条件あり) |

| 年齢上限 | 70歳以下 |

| 年金のみでの申込 | 可能 |

初回Web申込での無利息期間(60日間または365日間)が設定されており、短期間での返済が見込める場合は利息負担を抑えられる可能性があります。ただし無利息期間の適用には条件があるため、公式サイトで詳細を確認してください。

※審査の結果によりご希望に添えない場合があります。最新の条件は公式サイトでご確認ください。

ベルーナノーティス(80歳以下・年金のみ申込可)

ベルーナノーティスは、80歳以下という比較的高い年齢上限を設定しているサービスです。高齢者利用率が高く、年金受給者の利用実績が豊富なサービスとして紹介されることが多いです。

| 項目 | 内容 |

|---|---|

| 貸付利率(実質年率) | 年4.5〜18.0% |

| 融資限度額 | 最高300万円 |

| 年齢上限 | 80歳以下 |

| 年金のみでの申込 | 可能 |

| 特徴 | 高齢者利用率が高い・電話サポートが充実 |

70歳を超えている方や、他の大手消費者金融の年齢上限に引っかかってしまう方にとって、80歳まで申込できるベルーナノーティスは選択肢のひとつです。ただし審査基準・金利等の詳細は公式サイトで必ずご確認ください。

三菱UFJ銀行カードローン(年金のみ可・銀行系)

銀行系カードローンは消費者金融と異なり貸金業法の総量規制の対象外であるため、年収の3分の1を超える借入ができる場合があります。三菱UFJ銀行カードローン(バンクイック)は、年金収入のみでも利用できる場合があるとされています。

| 項目 | 内容 |

|---|---|

| 貸付利率(実質年率) | 年1.8〜14.6% |

| 融資限度額 | 最高500万円 |

| 総量規制 | 対象外(銀行法適用) |

| 年金のみでの申込 | 可能な場合あり |

| 金利水準 | 消費者金融より低め |

銀行系カードローンは一般的に消費者金融より金利が低いため、長期的な返済を見込む場合はコスト面で有利になる可能性があります。ただし審査が厳しい傾向があり、審査時間も消費者金融より長くかかる場合があります。年齢上限・申込条件の詳細は公式サイトでご確認ください。

年金以外の収入も必要なサービス(アコム・アイフル・プロミス等)

大手消費者金融のアコム・アイフル・プロミスは、年金収入のみでは申込条件を満たさず、アルバイト・パート・自営業等の年金以外の継続的な収入も必要としています。

| サービス | 年齢上限 | 年金のみ | 備考 |

|---|---|---|---|

| アコム | 69歳以下 | 不可(年金以外の収入も必要) | 電話サポートが充実 |

| アイフル | 69歳以下 | 不可(年金以外の収入も必要) | 最短18分融資 |

| プロミス | 74歳以下 | 不可(年金以外の収入も必要) | ATM手数料無料 |

これらのサービスでも、年金を受給しながらアルバイトや自営業等で収入を得ている場合は申込できる可能性があります。年金収入と合算した総収入を基に審査が行われます。

年金受給者がカードローン審査を通過するためのポイント

年金受給者がカードローンの審査を通過するためには、いくつかの重要なポイントを理解しておく必要があります。審査基準は各社が独自に設定しており、審査通過を保証することはできませんが、以下のポイントを把握しておくことで状況を正確に理解できます。

年金額・受給種別による審査への影響

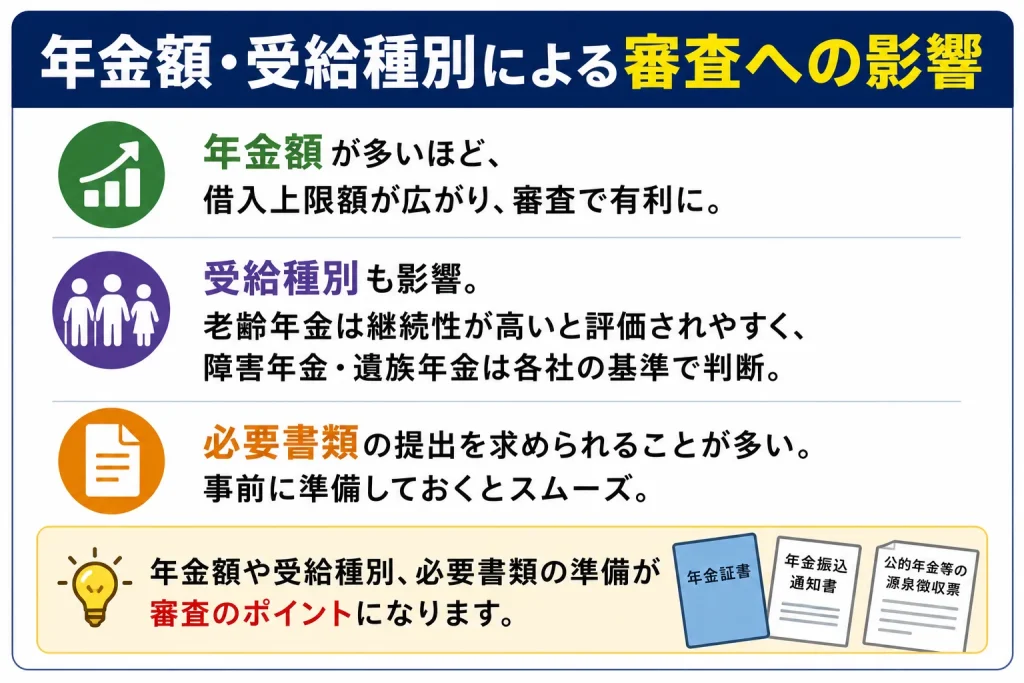

年金収入の金額は、審査における返済能力評価に直接影響します。年金受給額が多いほど、借入上限額(総量規制の範囲内)が広がり、審査においても有利に働く可能性があります。

年金の種類(老齢年金・障害年金・遺族年金等)も審査に影響する場合があります。老齢年金は受給継続性が高いとみなされやすいですが、障害年金・遺族年金については各社の審査基準が異なります。申込時には年金証書・年金振込通知書・公的年金等の源泉徴収票などの書類提出を求められることが多いため、事前に準備しておきましょう。

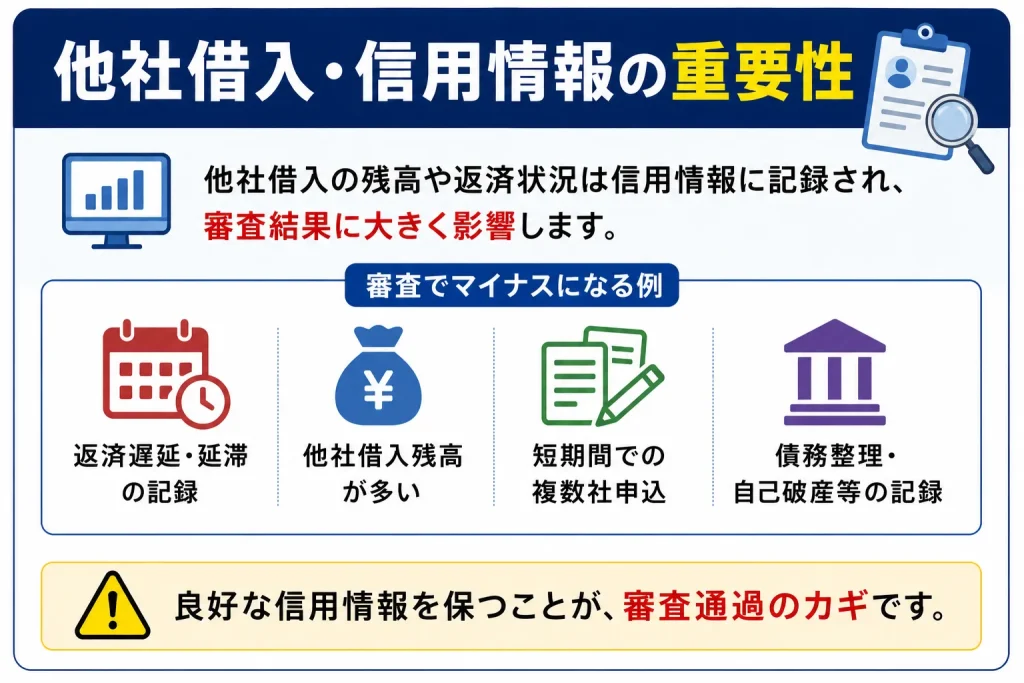

他社借入・信用情報の重要性

現在他社からの借入がある場合、信用情報に記録されている残高・返済状況が審査に影響します。特に以下の点は審査においてマイナスに働く可能性があります。

- 過去の返済遅延・延滞の記録

- 他社からの借入残高が多い

- 短期間での複数社への申込記録(多重申込)

- 債務整理・自己破産等の記録

信用情報は信用情報機関(CIC・JICC等)に照会できます。申込前に自分の信用情報を確認しておくことで、審査の見通しをある程度把握できます。信用情報の開示請求は各機関のウェブサイトから手続きできます。

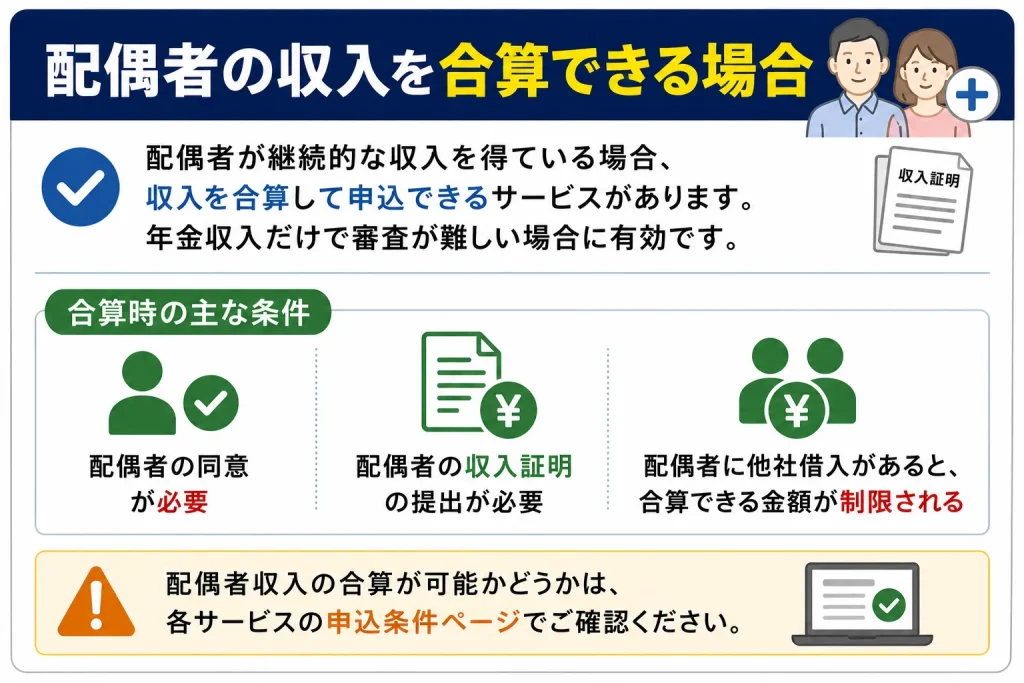

配偶者の収入を合算できる場合

配偶者が継続的な収入を得ている場合、配偶者の収入を合算して申込できるサービスがあります。自身の年金収入だけでは審査が難しい状況でも、配偶者の収入を合算することで申込条件を満たせる場合があります。

ただし配偶者の収入を合算する場合は、配偶者の同意が必要であること・配偶者の収入証明書類の提出が求められることが一般的です。また配偶者自身も他社からの借入がある場合は、合算できる金額が制限される可能性があります。配偶者収入の合算が可能かどうかは各サービスの申込条件ページでご確認ください。

カードローン以外の選択肢(優先して検討すべき手段)

年金受給者の方がお金を借りる方法はカードローンだけではありません。カードローンは審査があり金利負担も生じますが、公的な制度を活用することで、より低い利息または無利息で借入できる場合があります。カードローンを検討する前に、まずこれらの選択肢を確認することをお勧めします。

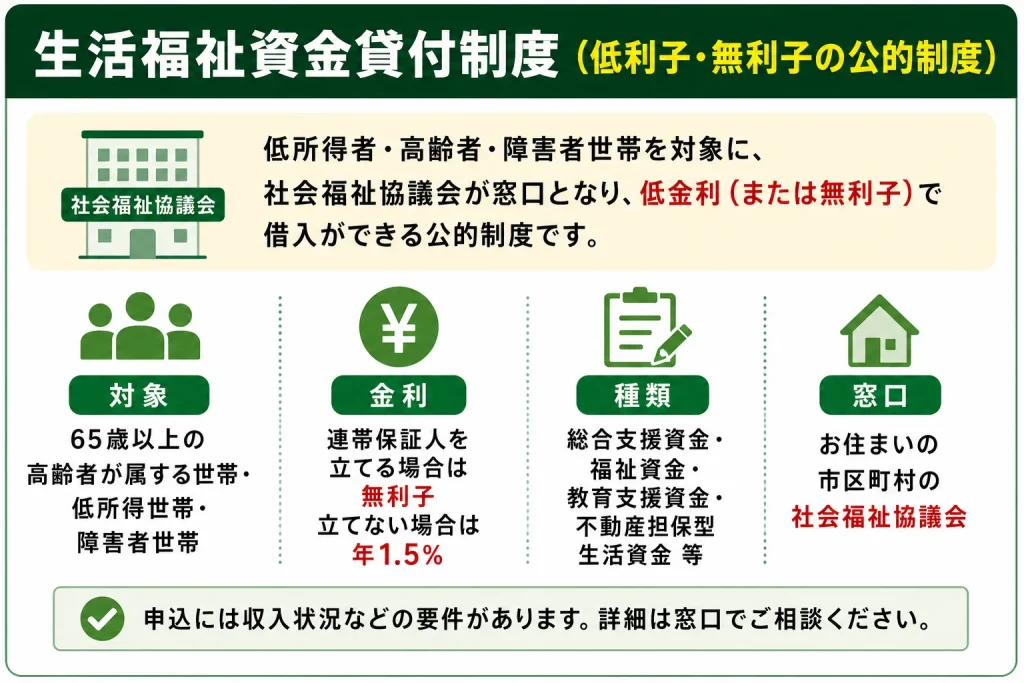

生活福祉資金貸付制度(低利子・無利子の公的制度)

生活福祉資金貸付制度は、低所得者・高齢者・障害者世帯を対象とした公的な貸付制度です。社会福祉協議会が窓口となっており、民間のカードローンと比べて大幅に低い金利(または無利子)での借入が可能な場合があります。

- 対象:65歳以上の高齢者が属する世帯・低所得世帯・障害者世帯

- 金利:連帯保証人を立てる場合は無利子・立てない場合は年1.5%

- 種類:総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金等

- 窓口:お住まいの市区町村の社会福祉協議会

民間のカードローンの金利(年4.5〜18.0%)と比較すると、金利負担が大幅に少ない制度です。まず地域の社会福祉協議会に相談し、利用条件を確認することをお勧めします。審査があり時間がかかる場合もありますが、急ぎでない場合は優先して検討する価値があります。

年金担保貸付は2022年3月で終了済み

以前は年金を担保にしてお金を借りられる年金担保貸付制度がありましたが、この制度は2022年3月末をもって新規受付が終了しています。現在は利用できないため、「年金担保でお金を借りたい」という方は他の手段を検討する必要があります。

インターネット上には古い情報として年金担保貸付を紹介しているページが残っている場合がありますが、現在は新規申込ができません。混同しないよう注意してください。

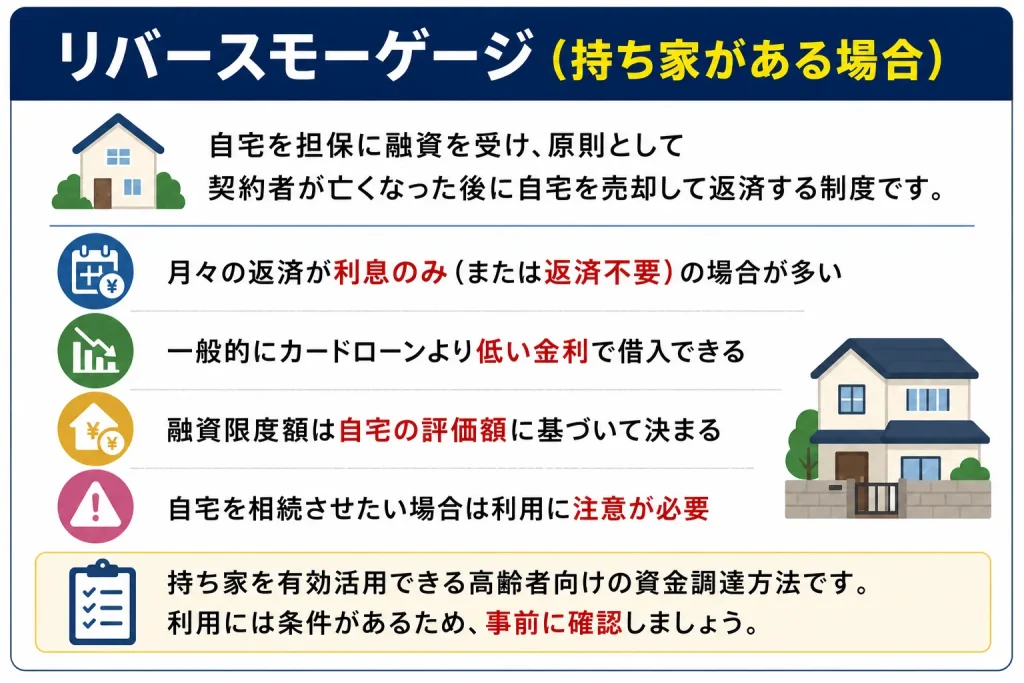

リバースモーゲージ(持ち家がある場合)

持ち家をお持ちの方には、リバースモーゲージという選択肢があります。自宅を担保に金融機関から融資を受け、原則として契約者が亡くなった後に自宅を売却して返済する仕組みです。

- 月々の返済が利息のみ(または返済不要)の場合が多い

- 一般的にカードローンより低い金利で借入できる

- 融資限度額は自宅の評価額に基づいて決まる

- 自宅を相続させたい場合は利用に注意が必要

リバースモーゲージは銀行・公的機関(住宅金融支援機構等)が提供しています。自宅という大切な資産を担保にする仕組みのため、家族と十分に相談した上で検討することが重要です。詳細は各金融機関・住宅金融支援機構にお問い合わせください。

高齢者向け公的支援制度の確認

借入以外の方法として、自治体・国が提供する高齢者向けの公的支援制度も確認しておきましょう。

- 高額療養費制度:医療費が一定額を超えた場合に払い戻しが受けられる

- 介護保険サービス:介護が必要な場合に一部自己負担でサービスを受けられる

- 住民税非課税世帯への給付金:自治体によって各種給付が実施されている場合がある

- 緊急小口資金:緊急的な資金需要に対応する公的制度(実施状況は自治体により異なる)

これらの制度を活用することで、借入なしに資金需要を解消できる場合があります。まずお住まいの市区町村の福祉窓口・社会福祉協議会に相談することをお勧めします。

年金受給者がカードローンを利用する際の注意点

年金受給者の方がカードローンを利用する場合、現役世代と比べて特有のリスクがあります。利用を検討する前に、以下の注意点を必ず確認してください。

返済が長期化するリスク

カードローンは返済しながら繰り返し借入できるリボルビング形式のため、返済が長期化しやすい性質があります。年金収入は一般的に現役時代の給与より少ないため、毎月の返済可能額も限られます。

たとえば10万円を金利18.0%で借り入れ、毎月の最低返済額のみを支払い続けると、完済まで数年かかり、支払利息の合計が借入額を上回るケースもあります。借入前に必ず返済計画を立て、何ヶ月・何年で完済できるかを具体的に計算しておくことが重要です。

各社の公式サイトには返済シミュレーターが用意されていることが多いため、申込前に活用することをお勧めします。

高齢期の借入が生活に与える影響

年金収入は基本的に固定されており、収入が増えることは少ない状況です。借入によって毎月の返済負担が加わると、日常の生活費・医療費・介護費用等への影響が出る可能性があります。

特に医療・介護に関する費用は、高齢期になるほど予期せぬ形で発生しやすくなります。現在の生活に余裕がある状態であっても、将来的な医療・介護費用を考慮した上で、本当に借入が必要かどうかを慎重に判断することが重要です。

また借入残高がある状態で要介護状態になった場合・認知機能が低下した場合など、返済管理が困難になるリスクもあります。このような状況を想定した上で判断することをお勧めします。

家族への相談の重要性

年金受給者の方がカードローンを利用を検討する際は、可能であれば家族・信頼できる人に相談することをお勧めします。

家族に相談することには以下のメリットがあります。

- 第三者の視点から返済計画の妥当性を確認できる

- カードローン以外の解決方法(家族からの一時援助等)が見つかる場合がある

- 万が一返済が困難になった際に早期に気づいてもらえる

- 相続・財産管理の観点から家族が状況を把握できる

「家族に心配をかけたくない」という気持ちはよく理解できますが、高齢期の借入については家族と情報共有しておくことが、長期的なリスク管理の観点から重要です。

よくある質問

70歳以上でもカードローンを利用できますか?

70歳以上でも申込できるサービスは存在します。ベルーナノーティスは80歳以下まで申込可能とされています。ただし70歳を超えると利用できるサービスの数が限られ、審査も厳しくなる傾向があります。年齢上限・申込条件は各社によって異なるため、各公式サイトでご確認ください。

年金証書はカードローン申込の書類として使えますか?

年金証書は、年金収入を証明する書類として一部のカードローンで利用できます。レイク等では年金証書・年金振込通知書・公的年金等の源泉徴収票のいずれかの提出で申込できるとされています。ただし必要書類は各社・各申込方法によって異なるため、事前に確認してください。

年金担保でお金を借りることはできますか?

年金担保貸付制度は2022年3月末に新規受付を終了しており、現在は利用できません。年金を「担保」としてお金を借りることはできないため、カードローン・生活福祉資金貸付制度・リバースモーゲージ等の別の手段を検討してください。

年金受給者が審査に通りやすいカードローンはありますか?

「必ず審査に通る」カードローンは存在しません。審査結果は個人の信用情報・収入額・他社借入状況等を総合的に判断して決まるため、一概に「年金受給者が通りやすい」サービスを断言することはできません。年金収入のみでの申込を受け付けているサービス(レイク・ベルーナノーティス等)から検討することが現実的です。申込は1社に絞り、審査結果を確認してから次のステップを判断することをお勧めします。

年金収入でいくらまで借りられますか?

消費者金融の場合、総量規制により年収(年金額)の3分の1が借入上限の目安となります。たとえば年金が年間120万円であれば上限は40万円程度です。銀行カードローンは総量規制の対象外ですが、各行独自の審査基準による返済能力確認が行われます。実際の借入可能額は審査結果によって決まります。

まとめ・借り過ぎ注意・相談窓口

年金受給者のカードローン利用について解説してきました。最後に要点を整理します。

| 状況 | 検討すべき手段 |

|---|---|

| 年金のみの収入(70歳以下) | レイク・三菱UFJ銀行カードローン等 |

| 年金のみの収入(71〜80歳以下) | ベルーナノーティス等(選択肢が限られる) |

| 年金+アルバイト等の収入あり | アコム・アイフル・プロミス等も選択肢に入る |

| 急ぎでない・低金利を重視 | 生活福祉資金貸付制度(公的)を優先検討 |

| 持ち家がある | リバースモーゲージも選択肢のひとつ |

カードローンを利用する際には、現在の年金収入で無理なく返済できる金額の範囲で借入することが最も重要です。返済計画を立てずに借入すると、生活費や医療費への影響が出るリスクがあります。また公的な融資制度(生活福祉資金貸付制度等)はカードローンより金利負担が少ないため、まず公的制度を検討することをお勧めします。

年金収入は基本的に固定されており、借入による返済負担は生活費・医療費等に直接影響します。借入前に必ず返済計画を立て、現在の収入で無理なく返済できる金額の範囲内でご利用ください。不安がある場合は家族・専門家にご相談ください。

- 社会福祉協議会(生活福祉資金貸付制度の窓口):お住まいの市区町村の社会福祉協議会へ

- 国民生活センター:188(消費者ホットライン)

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051

- 法テラス(日本司法支援センター):0570-078374

- 住宅金融支援機構(リバースモーゲージ相談):公式サイト参照

本記事は一般的な情報提供を目的としており、特定のサービスへの申込を推奨するものではありません。記載している金利・年齢上限・審査条件等は2026年5月時点の調査に基づくものであり、変更される場合があります。審査結果は個人の状況によって異なり、審査通過を保証するものではありません。ご利用前は必ず各公式サイトで最新情報をご確認ください。

コメント