「SMBCモビットの利用限度額を増やしたい」——現在利用中の方がさらに資金が必要になった際に検討するのが限度額の増額です。

結論からお伝えすると、SMBCモビットの増額は公式アプリまたはWeb会員サービス「Myモビ」から申請できます。ただし増額申請ができるのは、マイページに「限度額増額の申込」ボタンが表示されている方のみです。ボタンが表示されていない場合は現時点での申請はできません。

また増額審査には重要な注意点があります。審査に落ちた場合、増額できないだけでなく現在のローンの利用が停止される可能性があります。申請前に審査のポイントと注意点を必ず確認してください。

本記事は一般的な情報提供を目的としており、増額審査の通過を保証するものではありません。記載している審査条件・申請手順等は変更される場合があります。最新情報は必ずSMBCモビット公式サイトでご確認ください。

SMBCモビットの増額の基本

増額申請を行う前に、そもそも増額とはどのような仕組みなのか・申請できる条件は何かを正確に理解しておきましょう。準備なく申請することで、思わぬリスクを招く可能性があります。

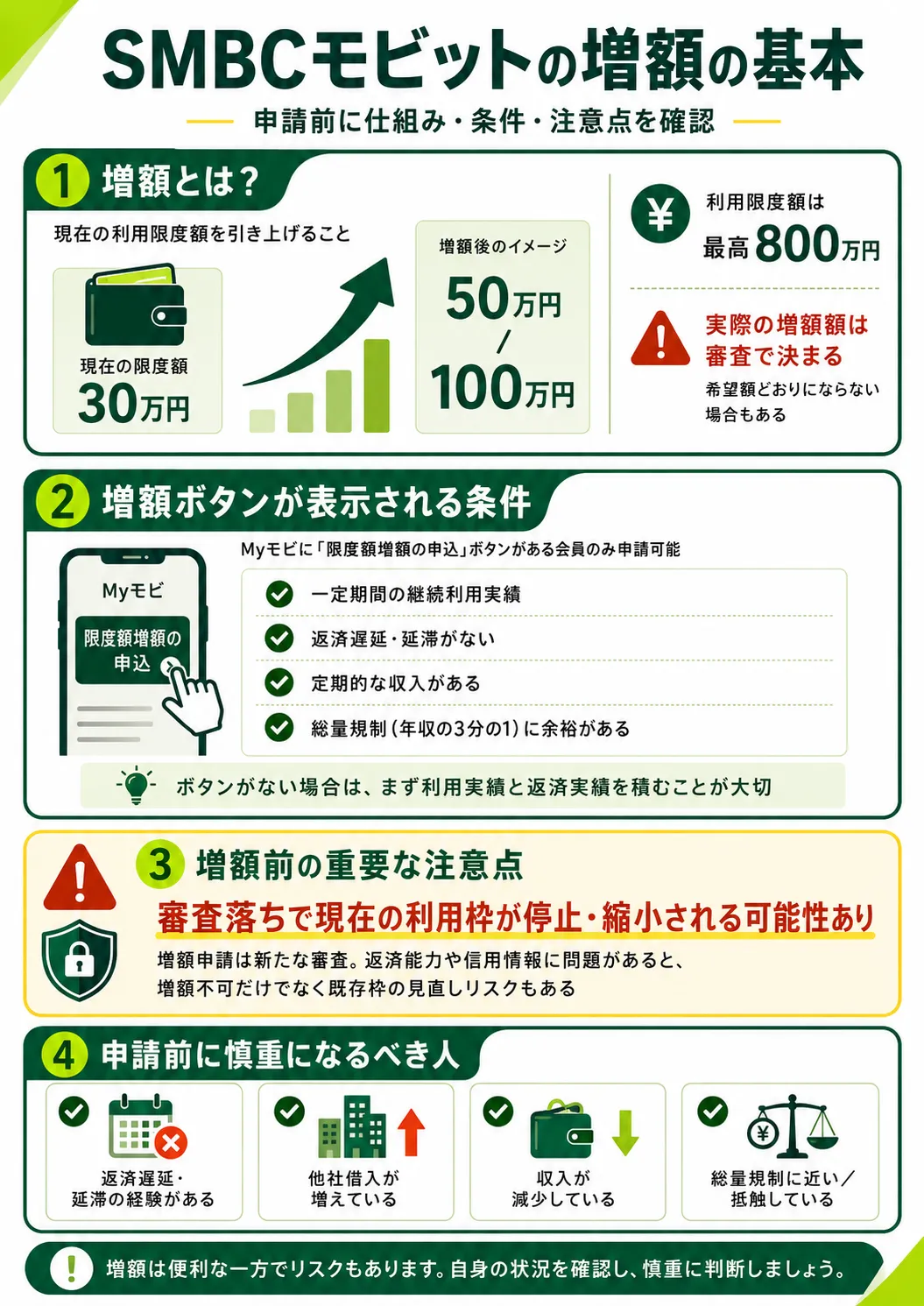

増額とは何か(利用限度額の引き上げ)

SMBCモビットの増額とは、現在設定されている利用限度額を引き上げることです。たとえば現在の限度額が30万円の場合、増額申請が通れば50万円・100万円といった上位の限度額に変更できます。

SMBCモビットの利用限度額は最高800万円までとされており、現在の限度額から最大でこの上限まで増額を申請できます。ただし実際に増額される金額は審査結果によって決まります。希望額がそのまま通るとは限らず、希望より少ない増額額で審査結果が出る場合もあります。

増額ボタンが表示される条件

SMBCモビットの増額申請は、マイページ(Myモビ)に「限度額増額の申込」ボタンが表示されている会員のみが行えます。すべての会員にボタンが表示されるわけではなく、SMBCモビットが独自に設定した最低基準をクリアしていると判断された方にのみ表示されます。

ボタンが表示される条件として一般的に言われているのは以下の通りです。

- 一定期間の継続利用実績がある

- 返済遅延・延滞の記録がない

- 定期的な収入がある

- 総量規制(年収の3分の1)に余裕がある

ボタンが表示されていない場合は現時点での申請ができないため、まずは継続的な利用と返済実績を積み重ねることが必要です。

増額前に知るべき重要な注意点(審査落ちでローン停止リスク)

増額申請を行う前に必ず理解しておくべき重要な注意点があります。それが「増額審査に落ちた場合、現在のローンの利用が停止される可能性がある」という点です。

増額申請は新たな審査を受けることを意味します。審査の結果、現在の返済能力・信用情報等に問題があると判断された場合、増額が認められないだけでなく、既存の利用枠そのものを見直される(停止・縮小される)リスクがあります。

以下のような状況にある方は、増額申請のリスクが高いと考えられます。申請前に慎重に状況を整理してください。

- 返済遅延・延滞の経験がある

- 他社からの借入が増加している

- 収入が減少している

- 総量規制に抵触している・または近づいている

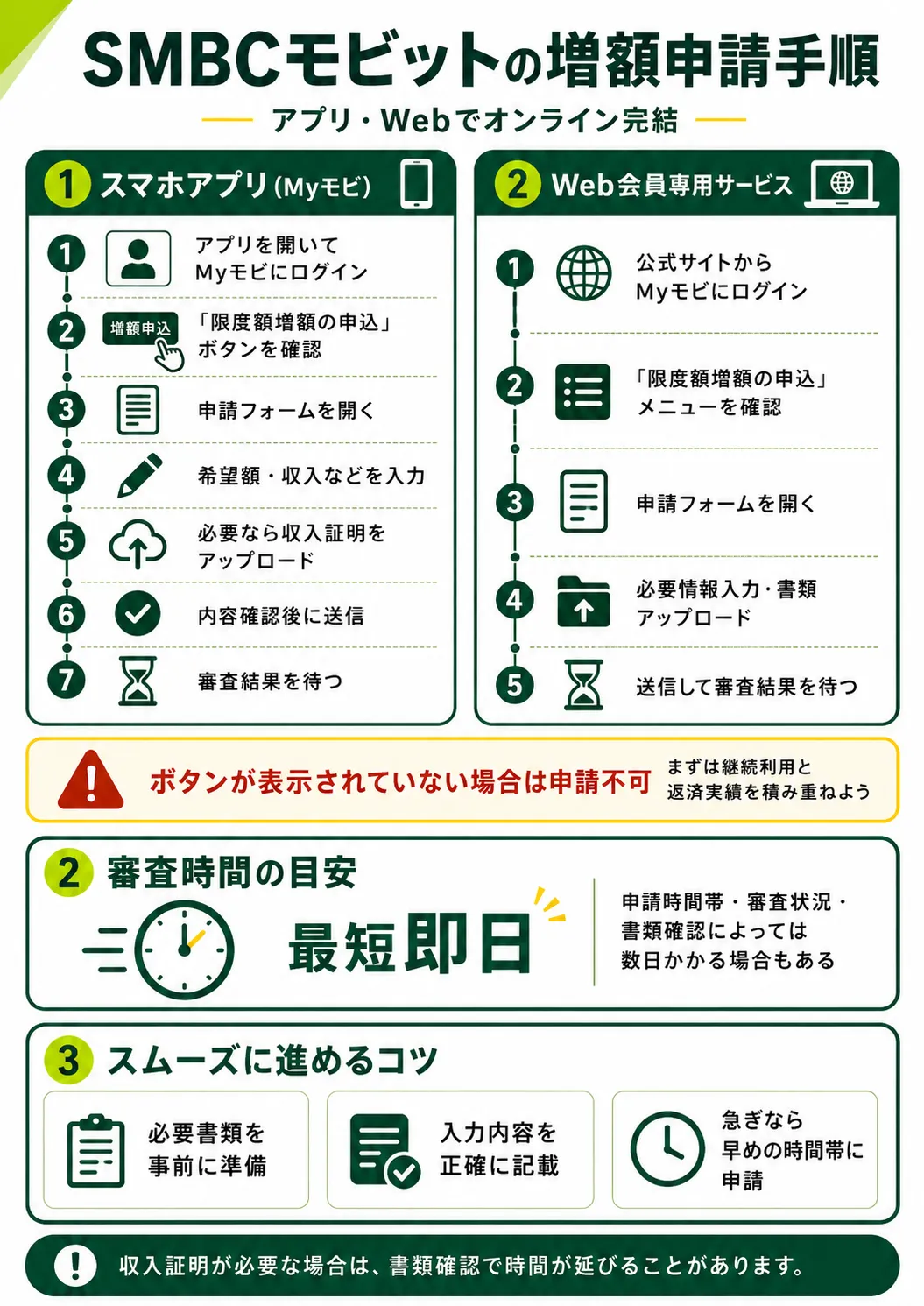

SMBCモビットの増額申請手順

増額申請の条件を確認した上で、実際の申請手順を説明します。SMBCモビットの増額申請は主に2つの方法があります。どちらもオンラインで完結するため、来店・電話不要で手続きを進められます。

①スマホアプリ(Myモビ)からの申請手順

スマートフォンを持っている方には、公式アプリからの申請が最もスムーズです。

- SMBCモビット公式アプリを開き「Myモビ」にログインする

- ホーム画面に「限度額増額の申込」ボタンが表示されているか確認する

- ボタンをタップして増額申請フォームを開く

- 希望増額後の限度額・現在の収入等の必要情報を入力する

- 収入証明書類が必要な場合はスマートフォンで撮影してアップロードする

- 申請内容を確認して送信する

- 審査結果の通知を待つ(最短即日)

ボタンが表示されていない場合は現時点での申請ができません。無理に申請しようとせず、まず継続利用と返済実績を積み重ねましょう。

②Web会員専用サービスからの申請手順

スマホアプリが使えない場合やPCから申請したい場合は、Web会員専用サービス「Myモビ」からも申請できます。

- SMBCモビット公式サイトから「Myモビ」にログインする

- マイページに「限度額増額の申込」メニューが表示されているか確認する

- メニューをクリックして申請フォームを開く

- 必要情報を入力・書類をアップロードして送信する

- 審査結果の通知を待つ

審査時間の目安

SMBCモビットの増額審査は最短即日で完了するとされています。ただし申請時間帯・審査状況・提出書類の確認状況によっては数日かかる場合もあります。

収入証明書類の提出が必要な場合(希望増額額が一定以上の場合等)は、書類確認に時間がかかることがあります。急いでいる場合は、必要書類を事前に準備した上で申請することで、審査がスムーズに進む可能性があります。

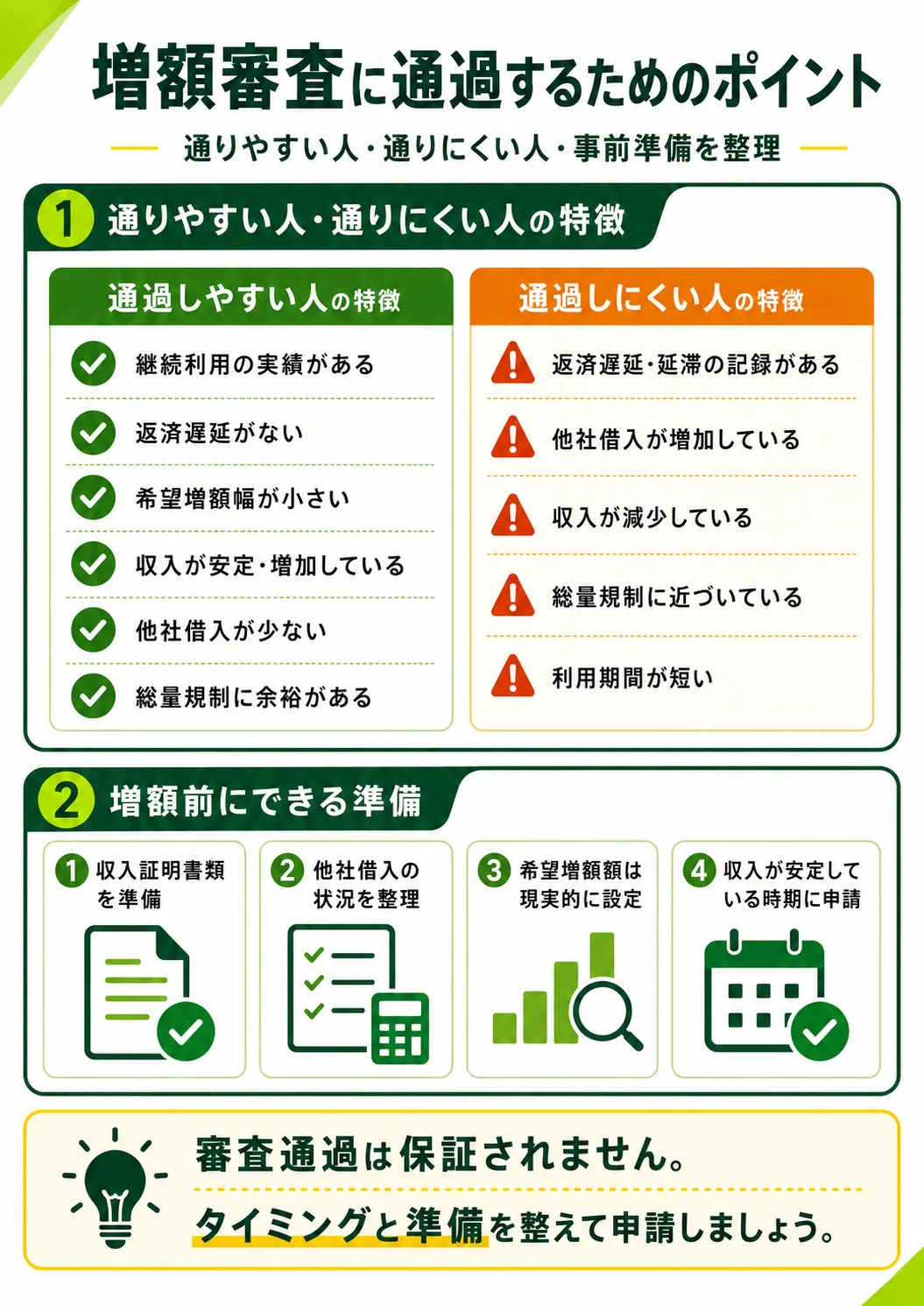

増額審査に通過するためのポイント

増額審査は新たな審査であり、通過が保証されるわけではありません。ただし審査で重視されるポイントを理解しておくことで、申請のタイミングや準備を適切に整えられます。

通過しやすい人の特徴

増額審査に通過しやすいとされる特徴は以下の通りです。

- 継続利用の実績がある:一定期間SMBCモビットを継続して利用しており、返済実績が積み重なっている

- 返済遅延がない:これまでの返済を期日通りに行っており、延滞記録がない

- 希望増額幅が小さい:現在の限度額から大幅な増額ではなく、段階的な増額を申請している

- 収入が安定・増加している:前回の審査時より収入が増加している・または安定して継続している

- 他社借入が少ない:他社カードローン・消費者金融からの借入残高が少ない

- 総量規制に余裕がある:年収の3分の1に対して借入残高がまだ余裕がある状態

通過しにくい人の特徴

反対に増額審査が通りにくいとされるケースも確認しておきましょう。

- 返済遅延・延滞の記録がある:過去の返済に遅れがあると信用情報に記録されている

- 他社借入が増加している:他社からの借入が増え、総返済負担が大きくなっている

- 収入が減少している:転職・退職・収入減等により現在の収入が前回審査時より少ない

- 総量規制に近づいている:年収の3分の1に近い借入残高になっている

- 利用期間が短い:契約してから間もない段階での増額申請

増額前にできる準備

増額申請の前に以下の準備を行うことで、審査をスムーズに進められる可能性があります。

- 収入証明書類の準備:給与明細・源泉徴収票等を事前に用意しておく

- 他社借入の状況を整理する:他社からの借入残高を把握し、可能であれば返済を進めておく

- 希望増額額を現実的な範囲に設定する:大幅な増額より段階的な増額の方が審査が通りやすい傾向がある

- 申請タイミングを選ぶ:転職直後・収入が不安定な時期は避け、収入が安定している時期に申請する

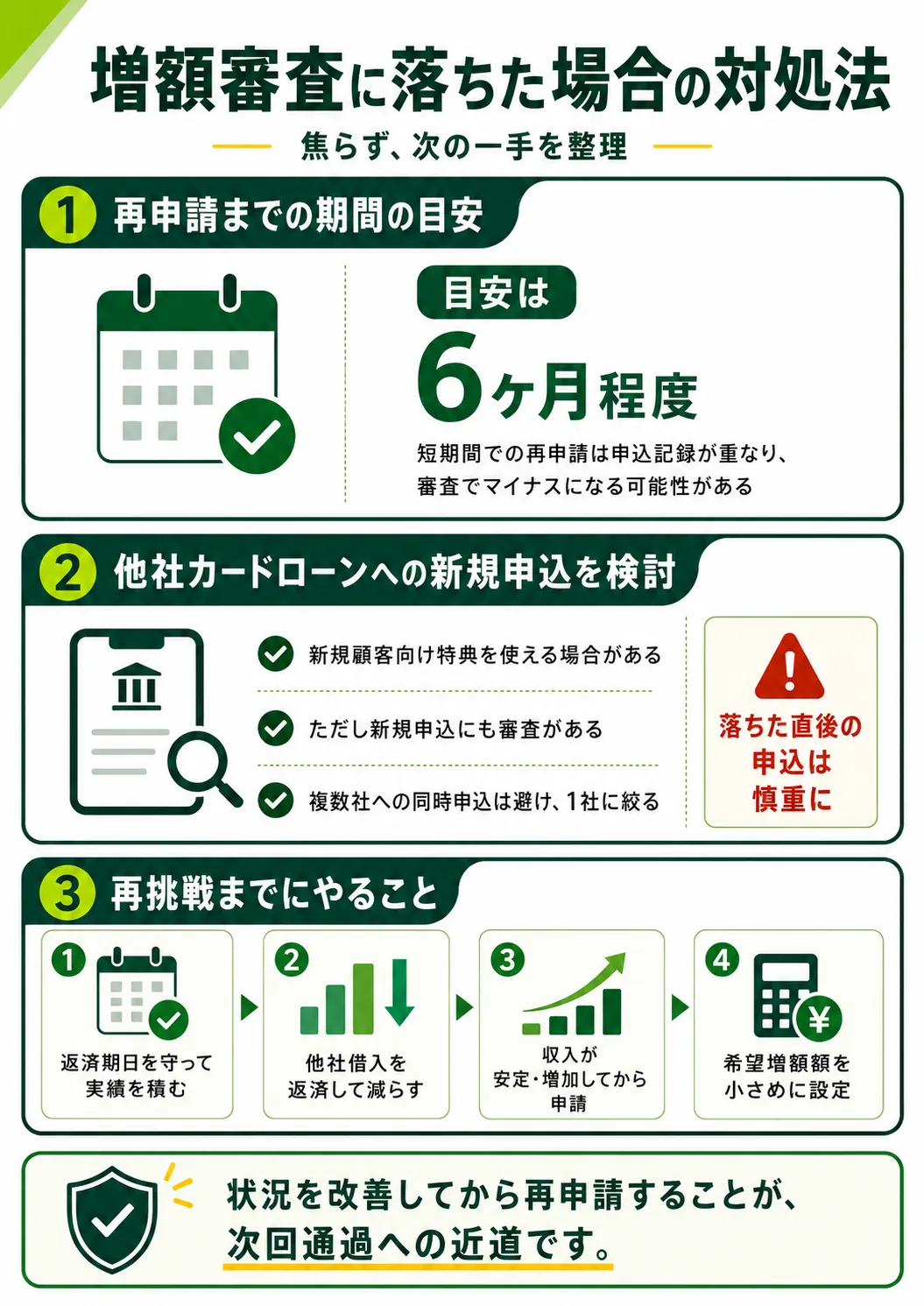

増額審査に落ちた場合の対処法

増額審査に落ちた場合でも、適切な対処法を取ることで将来的な増額・または別の方法での資金調達につながります。焦って行動することなく、冷静に状況を分析した上で次のステップを判断してください。

再申請までの期間の目安

増額審査に落ちた直後の再申請は推奨されません。短期間での再申請は信用情報機関に申込記録が重なり、審査においてマイナスに働く可能性があります。

一般的に増額審査落ち後の再申請は6ヶ月程度の期間を置くことが推奨されています。その間に返済実績を積む・他社借入を減らす・収入を安定させるといった審査環境の改善に取り組むことが、次回の審査通過につながります。

他社カードローンへの新規申込を検討する

SMBCモビットの増額ではなく、他社のカードローンへ新規申込することも選択肢のひとつです。過去に申込したことがない他社サービスであれば、新規顧客向けの無利息期間や初回特典を活用できる場合があります。

ただし新規申込にも審査があるため、SMBCモビットの増額審査に落ちた直後の申込は、信用情報への記録が影響する可能性があります。複数社への同時申込は避け、1社に絞って申込することが推奨されます。

返済実績を積んでから再挑戦する

増額審査に落ちた後の最も確実なアプローチは、現在の利用状況を改善してから再挑戦することです。具体的には以下のアクションが有効です。

- 返済期日を厳守して返済実績を積み重ねる

- 他社からの借入残高を積極的に返済して減らす

- 収入が増加した・安定した段階で再申請する

- 希望増額額を現在より小さく設定して再申請する

SMBCモビットの増額に関するよくある質問

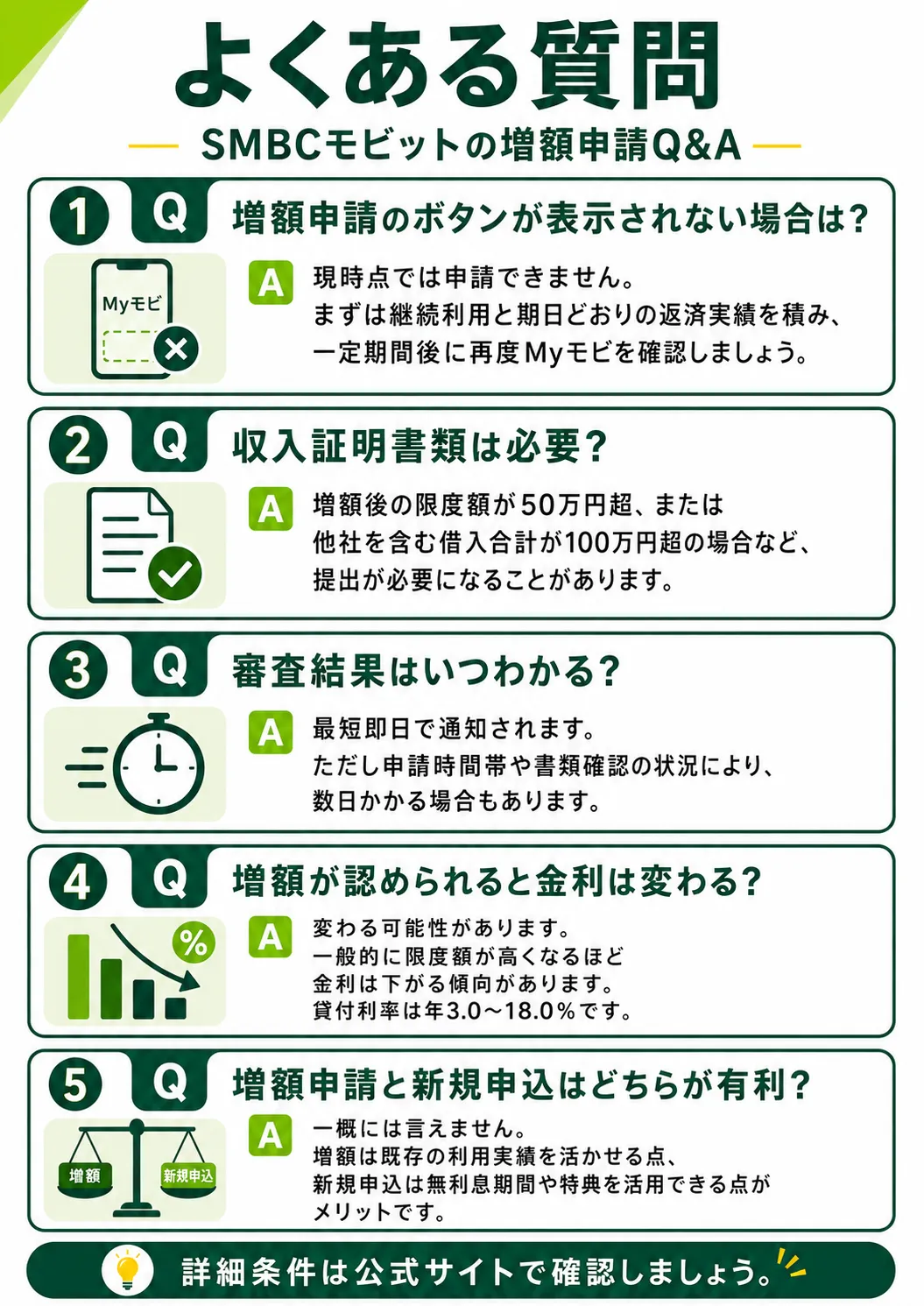

増額申請のボタンが表示されない場合はどうすればいいですか?

ボタンが表示されていない場合は現時点での申請ができません。まずは継続的な利用と期日通りの返済実績を積み重ねることが必要です。一定期間後に再度マイページを確認してみてください。ボタンが表示されるタイミングはSMBCモビットの判断によるため、具体的な期間は公式サイトのカスタマーサポートにご確認ください。

増額申請に収入証明書類は必要ですか?

希望する増額後の限度額によって、収入証明書類の提出が必要になる場合があります。一般的に増額後の限度額が一定の金額(50万円超・または他社を含む借入合計が100万円超)を超える場合は収入証明書類の提出が求められます。給与明細・源泉徴収票等を事前に準備しておくとスムーズです。詳細はSMBCモビット公式サイトでご確認ください。

増額審査の結果はいつわかりますか?

最短即日で審査結果が通知されます。ただし申請時間帯・審査状況・書類確認の状況によっては数日かかる場合もあります。審査結果はSMBCモビットからメールまたはMyモビ上で通知されます。

増額が認められた場合、金利は変わりますか?

増額によって利用限度額が上がった場合、適用金利が変わる可能性があります。一般的に限度額が高くなるほど適用される金利が低くなる傾向があります。ただし実際の適用金利は審査結果によって決まります。増額申請後の金利については、審査結果の通知時に確認してください。SMBCモビットの貸付利率は年3.0〜18.0%(実質年率)の範囲で設定されています。

増額申請と新規申込はどちらが有利ですか?

一概にどちらが有利とは言えません。増額申請はすでに利用実績のあるSMBCモビット内での手続きのため、関係構築の観点から有利な面があります。一方で他社への新規申込は無利息期間・初回特典等を活用できるメリットがあります。ご自身の状況(現在の借入残高・返済状況・信用情報)を考慮した上で判断することをお勧めします。

まとめ

SMBCモビットの増額方法について解説してきました。最後に要点を整理します。

| 項目 | 内容 |

|---|---|

| 申請方法 | 公式アプリ(Myモビ)またはWeb会員サービス |

| 申請条件 | マイページに増額申込ボタンが表示されている会員のみ |

| 審査時間 | 最短即日(状況により数日かかる場合あり) |

| 通過しやすい条件 | 継続利用実績あり・返済遅延なし・収入安定・他社借入少ない |

| 重要な注意点 | 審査落ちでローン利用停止リスクあり |

| 落ちた場合 | 6ヶ月程度置いて再申請・他社新規申込も検討 |

増額申請は便利な手段ですが、審査に落ちると現在のローン利用が停止されるリスクがあることを必ず念頭に置いてください。申請前に返済状況・他社借入・収入状況を整理し、審査環境が整った状態で申請することが重要です。

本記事は一般的な情報提供を目的としており、増額審査の通過を保証するものではありません。記載している審査条件・申請手順・金利等は2026年5月時点の調査に基づくものであり、変更される場合があります。ご利用前は必ずSMBCモビット公式サイトで最新情報をご確認ください。

コメント